空き家相続の節税策「3000万円の特別控除」とは何か?

この記事の目次

全国的に空き家の増加が社会問題化しています。

この空き家問題を解決するため2016年度税制改正によって、相続人が空き家やその敷地を売却した際の譲渡所得について3000万円の特別控除を受けられるという制度が導入されました。

この3000万円の特別控除による節税効果は非常に大きいのですが、適用を受けるための要件は非常に複雑です。

そこで、空き家の譲渡時に3000万円の特別控除を受けるための要件や注意すべきポイントを解説します。

なお、以下の解説は、2021年4月1日時点の税制にもとづくものです。

税制は頻繁な改正がありますので、実際に制度の利用を検討する際には最新情報をご確認ください。

- 2018年における総住宅数に占める空き家の割合は13.6%であり過去最多

- 2019年4月1日以降の譲渡分から被相続人が老人ホーム等に入居していた場合も適用対象に

- 建物を取り壊さずに土地のみ売却するケースは特別控除の適用を受けられない

1.空き家の増加が社会問題化

全国的に、両親などが亡くなって空き家を相続したものの誰も居住せずに放置する事例が増えているといわれています。

そこで、日本における空き家問題の実態や問題点について概要を説明します。

1-1.空き家が増えると何が問題か

空き家にだれも住まないまま放置すると、次のような問題が生じるといわれています。

| 景観上の問題 | 建物の老朽化や庭木の繁殖によって景観を損なう |

| 安全上の問題 | 建物の倒壊、不審者の侵入、放火、落雪などの危険が生じる |

空き家のままであっても適切に管理されていればあまり問題は生じません。

しかし、実際には空き家の所有者が遠く離れた地域に住んでいることが多くあります。

このため、十分に空き家の管理ができず問題が生じることがあります。

1-2.空き家数の増加

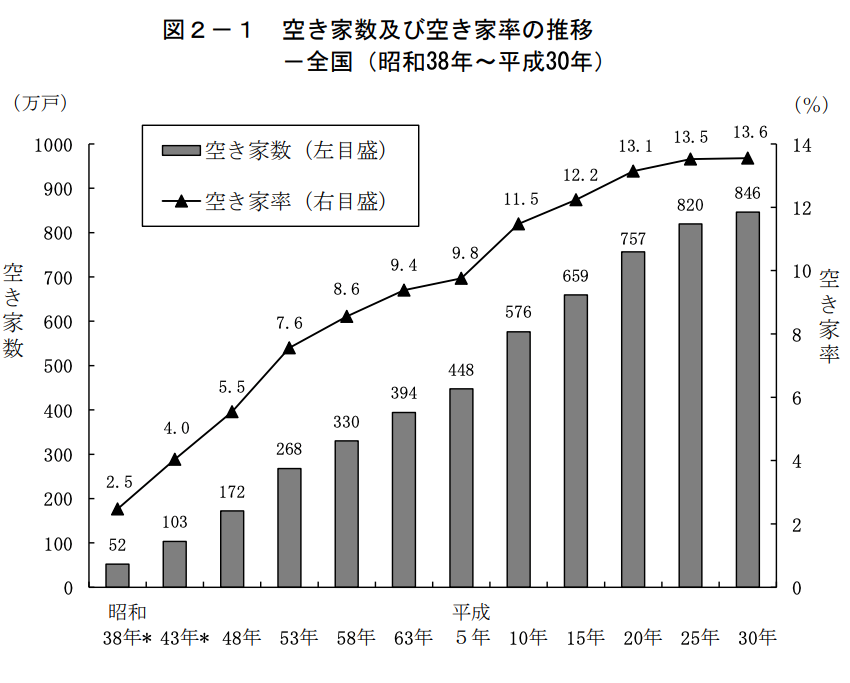

日本における空き家数の推移については、総務省統計局の「住宅・土地統計調査」によって把握できます。

2018年(平成30年)の当該調査によれば、空き家数は全国で846戸、総住宅数に占める空き家の割合は13.6%となっており、いずれも過去最高です。

1963年(昭和38年)以降の空き家数および空き家率の推移は以下の図のとおりです。

一貫して右肩上がりに増加していることがわかります。

出典:総務省統計局「平成30年住宅・土地統計調査住宅概数集計 結果の概要」

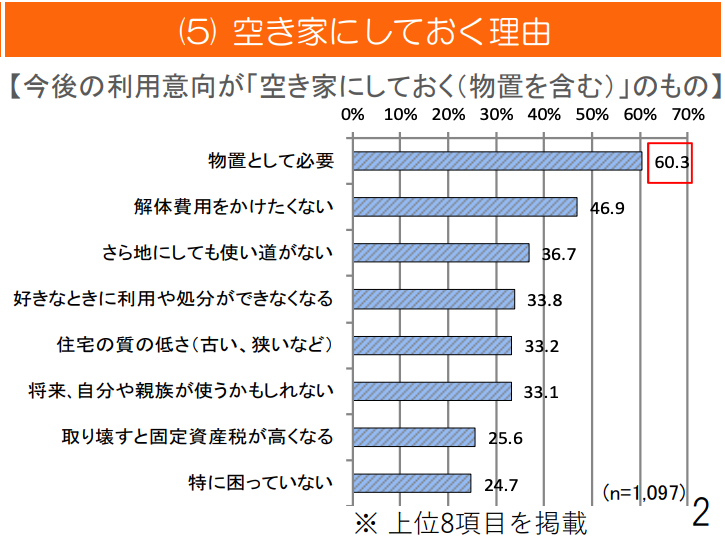

また、国土交通省は、全国の空き家について利用状況や管理実態などを把握するため、空き家所有者に対し定期的な調査を実施しています。

直近の調査によれば、実際に所有者が空き家にしておく理由は次の図のとおりです。

出典:国道交通省住宅局住宅政策課「令和元年空き家所有者実態調査」

「物置として必要」という理由が全回答の60.3%と最大になっていますが、続く「解体費用をかけたくない」(46.9%)、「さら地にしても使い道がない」(36.7%)という回答をあわせてみると、結局のところ、空き家所有者側からするとあえて建物を解体するメリットが乏しいという実態がみえてきます。

1-3.空き家の譲渡における3000万円特別控除の創設

以上からすると、空き家問題を解決するためには、空き家の所有者に対して空き家や土地を譲渡することのメリットを与える必要がありそうです。

そこで国は、空き家の流通を促進するために、相続した空き家または空き家取り壊し後の土地を譲渡した場合に発生する税金を減額する特例措置を設けました。

この特例措置により、家屋または土地の譲渡所得から3000万円が特別控除されます。

この空き家の譲渡にかかる税制上の特例措置は、もともと適用期間が2019年12月31日までとされていましたが、2019年度税制改正要望に基づき2023年12月31日まで適用期間が延長となっています。

2.空き家の特別控除の対象となる不動産

空き家譲渡時の3000万円の特別控除については、適用を受けるための条件が細かく設定されています。

以下ではまず、特別控除の対象となる不動産の条件について解説します。

特別控除の対象となるのは、以下の2種類です。

- 被相続人が住んでいた建物

- 建物が建っている土地

2-1. 被相続人が住んでいた建物

被相続人(亡くなった人)が住んでいた建物は、「被相続人居住用家屋」と呼ばれます。

被相続人居住用家屋が特別控除の対象となるためには、次の3つの要件をすべて満たす必要があります。

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

要件2.でいう区分所有建物登記がされている建物とはマンションを指します。

したがって、空き家となっているのがマンションである場合には、3000万円の特別控除の適用対象外となります。

2-1-1.老人ホーム等に入所していた場合も適用対象に

一方で、上の要件3.について、2019年4月1日以降の譲渡分については被相続人が老人ホーム等に入居していた場合であっても適用されることとなっています。

具体的には、被相続人が亡くなる直前に老人ホーム等に入所していた場合でも、一定の要件を満たす場合に限り、「従前居住用家屋」として上の要件3.を満たすものとして取り扱われます。

ただし、被相続人が亡くなる直前まで住んでいたのが老人ホーム等の施設ではなく、介護のため子どもの自宅に引っ越していたというようなケースでは、3000万円の特別控除の適用対象外となるため注意が必要です。

2-2. 空き家が建っている土地等

空き家の3000万円特別控除対象となるのは建物だけではありません。空き家が建っている土地の譲渡についても特別控除の適用を受けることができます。

厳密には、上記の「被相続人居住用家屋」の敷地の用に供されていた土地または土地上に存する権利が特別控除の対象となり土地上に存する権利としては、借地権などが想定されます。

このような土地や土地上の権利を「被相続人居住用家屋の敷地等」といいます。

3.特別控除の適用を受けるための要件

3000万円の特別控除の適用を受けるためには上で説明した土地または建物にあてはまることに加えて、以下の要件を満たす必要があります。

- 売った人が、相続または遺贈により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得したこと

- 要件1.の不動産を売却したこと

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

- 売却代金が1億円以下

- 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと

- 同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと

3-1.相続後に誰かが住んだ空き家は対象外

上の要件2.では、3000万円の特別控除の対象となる不動産を売却したことが求められます。

もっとも、不動産を売却すれば必ずこの要件を満たすわけではありません。以下で説明するようにさらに細かい条件が設定されています。

まず、要件2.を満たす不動産の売却にあたるのは、以下2つのいずれかです。

ア 建物の売却または土地建物の売却

イ 建物取壊し後の土地の売却

さらに、上記ア「建物の売却または土地建物の売却」については、売却した土地建物が以下の2つの要件を満たす必要があります。

とくに重要なのは1つ目の要件です。土地や建物を相続した後に、一度でも建物に人が住んだり、他人に貸したりした場合には、3000万円の特別控除の適用を受けることができません。

- 相続時から譲渡時まで事業の用、貸付けの用または居住の用に供されていたことがないこと

- 譲渡時において一定の耐震基準を満たすものであること

また、上記イ「建物取壊し後の土地の売却」についても、売却した土地建物が以下の要件を満たす必要があります。

- 相続時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと

- 相続時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと

- 取壊し等の時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと

このように、3000万円の特別控除を受けることのできる土地建物が非常に限定されていることは理解しておく必要があります。

不動産を相続した後に3000万円の特別控除の適用を受けたいと考えている場合には、税理士などに相談のうえ、特別控除の適用要件を満たすためにはどのようにすればよいか事前に確認しておくとよいでしょう。

3-2.譲渡後に建物を取り壊す場合は適用されない

さらに注意が必要なのは、上記イ「建物取壊し後の土地の売却」の要件の意味するところです。

この要件にあてはまるのは、建物を取り壊して土地だけを譲渡する場合のみです。

つまり、譲渡時点で建物を取り壊さずに土地のみを売却するケースは特別控除の適用を受けられません。

不動産取引においては「土地の引き渡し後に建物を取り壊す」という条件で土地のみの売買契約を締結するケースがありますが、特別控除の適用を受けたいのであれば、建物を取り壊して更地にしてから売却するか、売買契約に建物を含める必要があります。

| 売却方法 | 特別控除の適用可能性 |

| 更地にして土地を売却 | 〇 |

| 建物のみを売却 | 〇 |

| 土地と建物をあわせて売却 | 〇 |

| 建物が建ったまま土地のみを売却 | × |

4.特別控除の適用を受けるための手続

3000万円の特別控除が適用されるための要件を満たしている場合でも、税務署が自動的に特別控除をしてくれるわけではありません。適用を希望する場合には、次のような手続を踏む必要があります。

4-1.建物を取り壊しせずに売却した場合

建物の取り壊しをせずに、建物のみを売却したか、土地と合わせて建物を売却した場合には、以下5種類の書類を用意して確定申告をする必要があります。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)〔土地・建物用〕

- 売却した不動産の登記事項証明書等

- 売却した不動産の被相続人居住用家屋等確認書 ※不動産所在地の市区町村長から交付

- 耐震基準適合証明書または建設住宅性能評価書の写し

- 売買契約書の写し

4-2.建物の取り壊し後に土地を売却した場合

建物を取り壊して更地にしてから、土地を売却した場合には、以下4種類の書類を用意して確定申告をする必要があります。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)〔土地・建物用〕

- 売却した不動産の登記事項証明書等

- 売却した不動産の被相続人居住用家屋等確認書 ※不動産所在地の市区町村長から交付

- 売買契約書の写し

5.まとめ

実家を相続したものの、その家屋や土地を利用する予定がないというケースは今後ますます増えていくでしょう。

今回説明した空き家譲渡時の3000万円の特別控除は適用を受けられる要件が非常に限定されていますが、要件を満たすのであれば節税効果は非常に大きいといえます。

ただし、適用を受けるための要件は非常に複雑です。また、税制に関しては頻繁な改正もあります。

このため、実際に相続した空き家の売却を検討している場合には、事前に税理士などの専門家に相談しておくとよいでしょう。

なお、相続税に関しては生前贈与に関する相続時精算課税という制度もあります。

相続税対策の1つ「相続時精算課税制度」とは何か?

相続税対策の1つ「相続時精算課税制度」とは何か?