年金制度とは?公的年金の仕組みをわかりやすく解説

この記事の目次

1.年金とは

年金とは、ある出来事に該当する場合に定期的にお金を給付される仕組みのことです。

さらに国民年金や厚生年金などの公的年金と、強制ではなく公的年金の上乗せを目的とした、iDeCo(イデコ)、国民年金基金、民間保険会社が独自に扱う年金といわれる商品等の私的年金に分けられます。

ここでは公的年金制度について説明します。

1-1.公的年金の種類

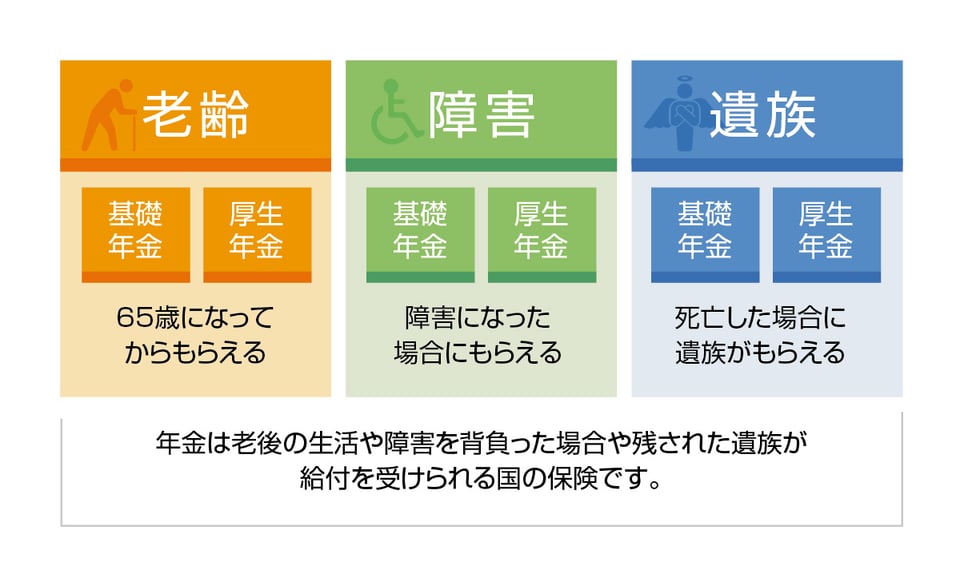

年金といえば「収めたお金が老後に受け取ることができず損をする。」「少子高齢化で年金が破たんするのでは」と年金=老後に受け取るイメージが強いのではないでしょうか。

しかし、老後に受け取る年金だけではなく、病気やケガで重度の障害を背負ってしまった場合や、事故や病気で亡くなった場合に残された遺族に給付されるものがあるのです。

公的年金は、このようにあらかじめ保険料を納めることで、想定外のリスクの際に幅広く給付を受けることができる国の保険です。

障害年金とは?ケガや病気で障害を背負ったときの生活保障について

障害年金とは?ケガや病気で障害を背負ったときの生活保障について1-2.公的年金制度の仕組み

日本国内に住む20歳以上60歳未満の人が加入する国民年金(基礎年金)と会社に勤める会社員(役員や経営者も含みます)や公務員が加入する国民年金(基礎年金)の上乗せ部分の厚生年金で成り立っています。

国民年金(基礎年金)は1階部分、厚生年金は2階部分と呼ばれています。

国の保険と説明しましたが、皆さんが加入して月々徴収されている名称が国民年金保険料、厚生年金保険料となっており公的年金制度は国の保険です。

なお厚生年金の保険料は労使折半で支払っています。

加入する公的年金によって図のように分けられます。

第1号被保険者と第3号被保険者は1階部分の国民年金(基礎年金)のみ、第2号被保険者は1階部分の国民年金(基礎年金)と2階部分の厚生年金の給付を受けることができます。

第3号被保険者(第2号被保険者の配偶者である専業主婦(夫))の保険料は厚生年金に加入している方が負担しています。

1-3.年金の歴史

最初は恩給といった一部の人しかもらえない軍人を対象にしたものが年金の始まりと言われており、一般に向けては1939年に制定された船員保険になります。船員又はその家族に支払われるものでした。

その後昭和61年4月1日の制度改正によって船員保険は厚生年金に移行されます。

厚生年金の基礎となる労働者年金保険法が1942年に施行されました。

老後の生活を安定させることの目的もあると思うのですが、戦時中ということもあり、保険料で戦費を補うために急いで施行したのではとも言われています。

戦後の昭和34年に1階部分にあたる国民年金が施行され現在の公的年金制度の基本ができました。

2.年金はいくらもらえるのか?

皆さんが一番きになる老後にもらえる老齢年金を見てみましょう。

2-1.老齢基礎年金

第1号被保険者(自営業者等)、第3号被保険者(第2号被保険者の配偶者である専業主婦(夫))が受給できる老齢基礎年金の場合2017年7月までは25年以上保険料を支払わなければ支給されませんでしたが、現在は保険料を支払った期間と保険料が免除された期間(自動的に免除になるわけではなく手続きが必要です。)の合計が10年以上であれば65歳から支給されます。

2-2.老齢厚生年金

第2号被保険者(会社員等)が受給できる老齢厚生年金の場合、生年月日によっては65歳未満で支給される厚生年金もあるのですが、今後の基準となる1961年(昭和36年)4月2日以降に生まれた男性(女性の場合は1966年(昭和41年))は、老齢基礎年金の受給要件をみたしており、厚生年金保険の被保険者期間が1ヶ月以上あれば、65歳から、老齢基礎年金に上乗せされ支給されます。

報酬比例年金額

経過的加算

となり計算も複雑となります。

加入年数で受給額がきまる老齢基礎年金と比べて少々複雑です。

それは保険料が給料(標準報酬月額)や賞与(標準賞与額)の額に保険料率を乗じて保険料を計算するため人によって収める額が違ってくるため受給額も変わってくることと、生年月日、男性・女性でも違うケースがあったり、さらに制度の改正でとても複雑になっています。

年に1回、誕生日月(1日生まれの人は前月)に日本年金機構より「ねんきん定期便」が届きます。

これまでの年金の加入期間やこれまでの実績に応じた年金額が記載されていますので、確認してみてください。

厚生年金保険(第1号)受給者の平均月額は、平成30年度末現在で14万5,865円となっています。

モデルケースとなる会社員とその配偶者の合計が令和2年度で月額22万724円となっています。

これは夫婦2人分の老齢基礎年金を含む標準的な年金額で平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

3.まとめ

人生にはさまざまな出来事やイベント、災害や事故などの色々な要因で生活が急に成り立たなくなることがあります。

そのような予測が難しいリスクに対して私たち個人だけの貯蓄や親族、家族の支えだけでは限度があります。

公的年金制度は老後だけではなく、重度の障害を背負った場合や死亡により残された遺族の生活を支えてくれます。

さらに寿命ものびており老齢年金は生きているあいだ、生涯受け取ることができます。

人によっては年金のイメージがよくないため保険料を払いたくないなどの声も聞こえてきますが、保険料を未納だと将来年金を受け取ることができない可能性があります。

以前は3分の1でしたが、現在は基礎年金給付の2分の1が国庫負担(税金)となっており、保険料を支払わないと税金を支払って年金の給付の恩恵を放棄していることになります。

まずは正しい知識を得て年金制度に加入し、保険料を納めることが重要です。

そして豊かな老後生活をむかえるためにも、将来もらえる年金を「ねんきん定期便」などで、おおまかにでも把握し、公的年金だけでは不足する資金を早めの対策によって用意することが重要だと思います。

「老後資金の平均はいくら?」平均貯蓄額や生活費を目安に老後資金を考えよう

「老後資金の平均はいくら?」平均貯蓄額や生活費を目安に老後資金を考えよう年金まめ知識

船員保険は船員という板一枚下は海といった命に係わる特殊性から以前は55歳から老後の年金が支給されていました。私の親戚も船員保険に加入されており、子供ながらに早く年金がもらえるので、うらやましく思った記憶があります。