「老後資金の平均はいくら?」平均貯蓄額や生活費を目安に老後資金を考えよう

この記事の目次

老後資金をいくら用意すればいいのか悩み、「平均を見て参考にしよう」と考える人もいるでしょう。

個人差があるとはいえ、目安がないまま老後資金を準備することに不安を感じるのは当然です。

そこでこの記事では、老後資金の平均データをご案内していきます。

2019年に話題になった「老後資金2000万円問題」についても解説していきますので、老後資金を考える際の判断材料にしてください。

1.「老後資金2000万円問題」をおさらい

まずは2019年に各メディアで騒がれた「老後資金2000万円問題」を見ていきましょう。

「老後資金2000万円問題」は、金融庁がまとめた報告書の一文が発端です。

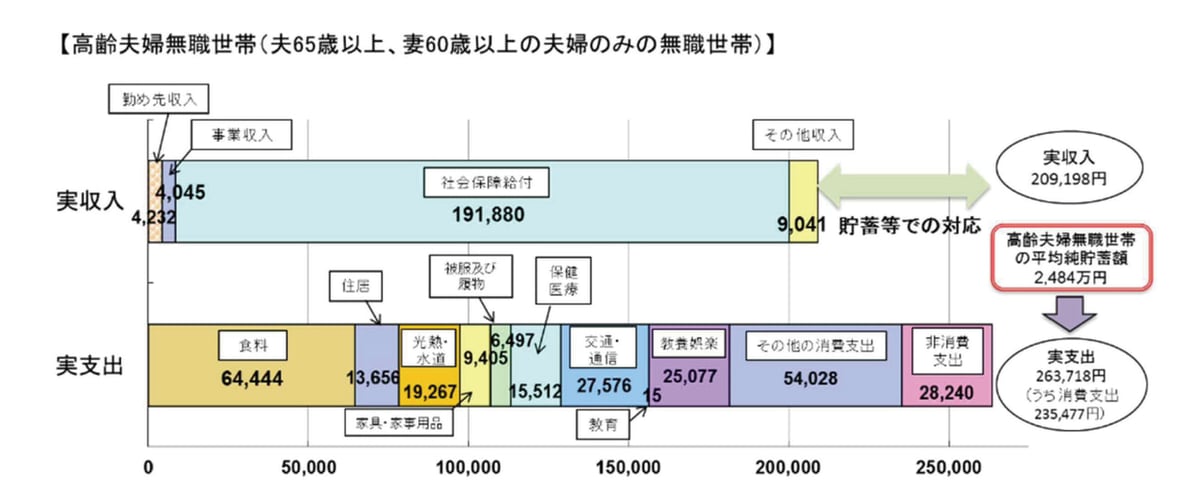

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。

この報告書で利用されている数値は、総務省の家計調査(2017年)がベースです。

家計調査によると、夫65歳・妻60歳以上で無職の夫婦の家計は、毎月約5.5万円が赤字となっています。

約5.5万円の赤字生活があと20年続いた場合の、老後資金不足額

【5.5万円×12カ月×20年=1,320万円】

さらに長生きして赤字生活が30年続いた場合の、老後資金不足額

【5.5万円×12カ月×30年=1,980万円】

これが「老後20年~30年間を年金だけで過ごすなら、夫婦で1300万円~2000万円必要」という試算の根拠です。

ただし金融庁の報告書には続きがあり、こうも書かれています。

この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

このように金融庁自らが、「夫婦で1300万円~2000万円」はあくまで一例にすぎないと述べています。

報告書のモデルケースは「年金を含めた月の収入が毎月約21万円ある無職の夫婦」ですが、実際には収入が21万円以下の家庭もあるでしょう。

また、夫婦どちらかが働く家庭もあるのではないでしょうか。

モデルケースと全く同じ収支で、同じように老後20年~30年生きるとは限りません。

よって、報告書の試算や各平均データを参考に、各家庭の実情に照らし合わせて本当の必要額を考えることが大切です。

2.老後の家計は職業の有無で異なる

先述したように、老後の家計は職業の有無によっても異なります。

ここでは金融庁の報告書で使われた「家計調査」を元に、無職の場合と有職の場合、生活費がどのように変わるのかを見ていきましょう。

2-1.無職の高齢者世帯(60代以上)の平均生活費

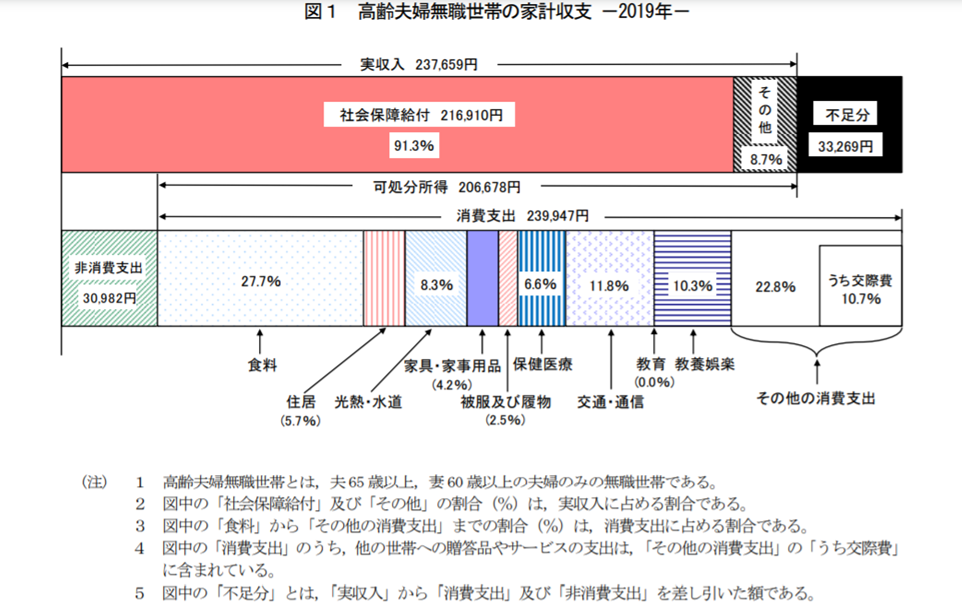

2019年度の家計調査によると、年金だけで老後を過ごす高齢者世帯の平均生活費は、夫婦の場合は約24万円。

単身者の場合は約14万円。毎月約3.3万円~約2.7万円の生活費が不足しています。

<無職の高齢者世帯の平均生活費>

| 夫婦(夫65歳・妻60歳以上の夫婦のみの世帯) | 単身者(60歳以上の単身者世帯) | |

| 実収入(額面収入) | 23万7,659円 | 12万4,710円 |

| 可処分所得(手取り収入) | 20万6,678円 | 11万2,649円 |

| 消費支出(生活費) | 23万9,947円 | 13万9,739円 |

| 不足額(可処分所得-消費支出) | -3万3,269円 | -2万7,090円 |

出典:「家計調査報告家計収支編」より「<参考4>高齢無職世帯の家計収支(二人以上の世帯・単身世帯)」

先の金融庁の報告書の元になった2017年の家計調査と比べると、毎月の不足額は約5.5万円から約3.3万円に減少しています(夫婦の場合)。

どちらにしても家計が赤字である点に変わりはなく、夫婦でも単身者世帯でも、毎月の生活費は不足していることがわかります。

支出の内訳で留意すべきポイントは、住居費です。本調査での住居費は平均約1.4万円(支出の5.7%)となっていますが、実際にはこれ以上かかる家庭もあるでしょう。

住宅ローンの完済年齢が定年以降になっている場合や、持ち家がなく賃貸生活の場合は、平均以上の支出になる可能性があります。

2-2.有職の高齢者世帯(65歳以上)の平均生活費

一方、老後も仕事を続ける高齢者世帯の家計はどうなっているのでしょうか。

2019年度の家計調査によると、2人以上の高齢勤労者世帯の平均生活費は、約28.8万円。

家計は毎月約8.4万円の黒字となっています。

(※単身者世帯は該当データなし)

<有職の高齢者世帯の平均生活費>

| 夫婦 (2人以上の勤労者世帯のうち、世帯主の年齢が65歳以上の世帯) |

|

| 実収入(額面収入) | 43万725円 |

| 可処分所得(手取り収入) | 37万2,094円 |

| 消費支出(生活費) | 28万7,946円 |

| 不足額(可処分所得-消費支出) | +8万4,148円 |

出典:「家計調査報告家計収支編」より「第3-2表 世帯主の年齢階級別1世帯当たり1か月間の収入と支出(再掲65歳以上)」

上記のデータには、夫婦以外の家族がいる世帯も含まれています。そのため先にご紹介した、<夫婦のみの高齢無職世帯>と比べ、単純に「働くほうが有利」であるとは言い切れません。

ただ世帯主の年齢が65歳以上でも、働いていれば平均的に黒字の家庭が多くなるのは事実です。

65歳以降も働ける環境があるのなら、働いて労働収入を得るほうが家計を黒字にしやすいと言えるでしょう。

ただし老後は、加齢によって健康状態に不安が出てきたり、働き口がなかなか見つからなかったりという可能性が考えられます。

今と同じように働ける保障はないので、無職になっても生活していくための備えは必要です。

2-3.老後の貯蓄額は平均値と中央値で大きな差がある

老後も働ければある程度の収入を得られますが、そもそも継続して働けるとは限りません。たとえ働けなくなっても、老後を安心して過ごすためには、ある程度まとまった貯蓄が必要です。

ここでは高齢者世帯の貯蓄額平均値と中央値を、それぞれご案内していきます。

2-4.高齢者世帯(60歳以上)の貯蓄額 平均値は2,285万円

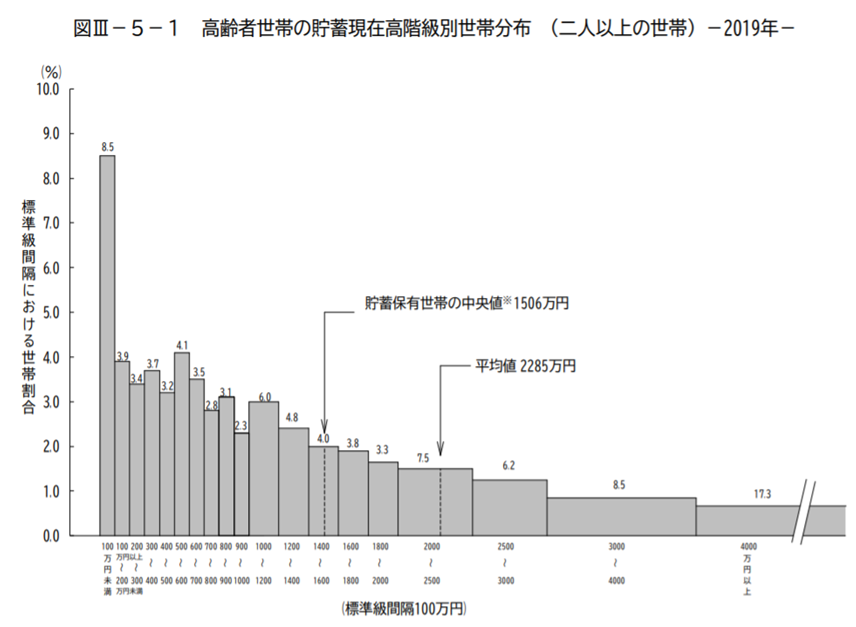

2019年度の家計調査によると、高齢者世帯(世帯主の年齢が60歳以上)の貯蓄現在高の平均は、2,285万円です。

貯蓄額の世帯分布を見ると、各家庭による貯蓄額の違いがよくわかります。

以下の表をご覧ください。

<無職の高齢者世帯の貯蓄額 世帯分布>

| 貯蓄額300万円未満の割合 | 15.8% |

| 貯蓄額300万円以上2,500万円未満の割合 | 52.3% |

| 貯蓄額2,500万円以上の割合 | 32.0% |

出典:「家計調査報告(貯蓄・負債編)-2019年(令和元年)平均結果-(二人以上の世帯)」

上記のとおり、貯蓄額が2,500万円以上の世帯は全体の3割以上を占めています。

その一方で貯蓄額が300万円以下の世帯も一定数存在していて、各家庭のばらつきは大きいです。

このように貯蓄額という大きな金額を扱うデータの場合、平均値だけを見ていても実態はつかみづらいです。

貯蓄額を見るときは、大多数の実態を把握しやすい中央値も見るようにしましょう。

2-5.高齢者世帯(60歳以上)の貯蓄額 中央値1,506万円

2019年度の家計調査によると、高齢者世帯(世帯主の年齢が60歳以上)の貯蓄現在高の中央値は、1,506万円です※。

中央値とは、データ対象の数値を小さい順に並べた場合、中央に位置する値を指します。中央値は平均値に比べて、実態を把握しやすいという特徴があるのです。

※貯蓄額がゼロの世帯を除く

出典:「家計調査報告(貯蓄・負債編)-2019年(令和元年)平均結果-(二人以上の世帯)」

上記の世帯分布を見てもわかるとおり、中央値と平均値には約780万円の差が生じています。

またデータ対象には貯蓄額が100万円以下の世帯から、4,000万円以上の世帯まで、さまざまな世帯が含まれています。

ただ貯蓄額が100万円でも、生活費が低く年金だけで過ごせる家庭もあるでしょう。

反対に貯蓄額が4,000万円でも生活レベルが高い場合は、貯蓄だけでは足りない家庭もあると思います。

平均値や中央値と同程度の貯蓄があるからといって、安心できるわけではないのです。これらの数値は、あくまで参考程度にとどめておきましょう。

3.平均値はあくまで一つの参考例。各家庭に必要な老後資金を考えよう

先述したとおり、高齢夫婦が年金だけで老後を過ごす場合の生活費は、毎月約3.3万円不足します。

高齢期の平均貯蓄額は2,285万円なので、平均どおりの家庭にあてはまるのであれば、老後は安泰と言えるのかもしれません。

平均どおりとは「十分な退職金・貯蓄があり、住宅ローンも完済していて、老後の健康状態も問題ない」ような家庭です。

しかし平均どおりにあてはまるという方は、そう多くはないのではないでしょうか。退職金や仕事の状況、住宅ローンの有無・返済状況は各家庭によって異なります。

退職金があっても住宅ローンの返済に充当すれば、そのぶん老後に使える貯蓄額は不足します。住宅ローンを完済できたとしても、長生きで居住期間が伸びれば、住宅の修繕費は高額になるでしょう。

また自営業の場合は、そもそも退職金がなく、会社員に比べると年金額も少なめです。老後も同じように働いていける保障はないため、会社員以上の備えが必要でしょう。

ご紹介したように、2,500万円以上貯蓄している世帯が3割以上ある一方で、貯蓄額は300万円以下の家庭も一定数あります。そしてこれらの平均値は、あくまで「現在の高齢者の貯蓄額」です。

数十年後に自分たちが高齢者になるとき、貯蓄額や生活費の状況は大きく変わっているかもしれません。平均値だけでは、わからないことも多いのです。

大切なのは、各家庭で老後の生活をシミュレーションしたうえで必要な老後資金を考えること。そして健康に気をつけ、働ける環境を作っておくことです。

また加齢や健康上の問題で働けなくなることも想定し、老後を見据えた投資を始めることも大切でしょう。

忙しい人にこそ長期投資がおすすめの理由。最適な投資方法5つとあわせて解説

忙しい人にこそ長期投資がおすすめの理由。最適な投資方法5つとあわせて解説4.まとめ

老後資金の平均値は、あくまで「現在の高齢者の平均的な家庭」の数値です。

働き方も各家庭のあり方も多様化している中で、平均値だけを見ても本当の必要額は見えてきません。

ご紹介した平均値は一つの目安として、まずは各家庭で必要な老後資金を考えてみてください。