将来、あなたの年金はいくら?年代・年収別の平均額とお金の貯め方を解説

この記事の目次

将来、年金をいくら受け取れるか気になりませんか?

医療が発達し、健康体のまま寿命をまっとうできる時代になったことは喜ばしいものの、同時に私たちは「老後生活を過ごすためのお金を確保できるのか」に不安を抱くようになりました。

直近数年でも年金支給額の平均値は変動しているため、各々が老後を迎えたときどのくらいの年金を受け取れるのか、正確な数字を算出することは困難です。

しかし、現状の数字を基準として予想することは可能です。

ここでは、働き方の違いによって将来もらえる年金にいくらの差が生まれるのか、年収別が変わると平均支給額はいくら変わるのかご説明します。

記事後半では将来に向けて資産を貯める方法も解説するため、いまから定年退職後を見据えて人生計画を立てる場合にご活用ください。

1.【働き方別】もらえる年金の種類・時期を解説

日本の場合、もらえる年金は以下の2種類です。

- 国民年金

- 厚生年金

国民年金は20~60歳の全日本国民が加入し、納付・支給の対象となる年金です。

対象年齢に該当する場合、会社員をはじめ専業主婦・主夫や学生、自営業者や無職であっても加入が義務付けられています。

一方、厚生年金は主に会社員や公務員が加入し、納付・支給の対象となる年金です。

国民年金に上乗せして納付・支給される形態の年金制度となっており、納付金額は会社と加入者の折半となります。

国民年金に加入することで老後に支給される年金は「老齢基礎年金」、厚生年金に加入することで老後に支給される年金は「老齢厚生年金」と呼ばれます。

2.年金の受給開始年齢は65歳

国民年金と厚生年金の受給開始年齢は基本的に65歳からです。

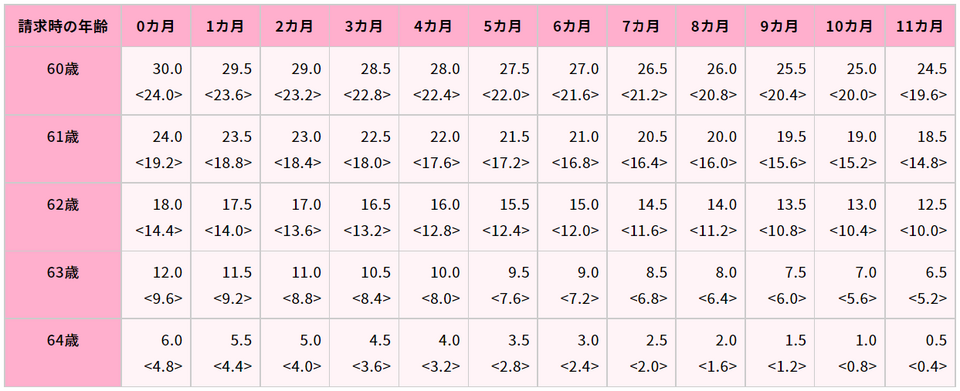

繰上げ受給により60歳から受け取ることも可能ですが、老齢基礎年金・老齢厚生年金ともに繰上げ受給の場合には受給額が減額されます。

受給額の減額率は繰上げた期間によって変動し、繰上げ期間1ヶ月につき0.5%(2022年4月以降は0.4%)の減額が行われます。

出典:生命保険文化センター「老齢年金の繰上げ・繰下げ受給について知りたい」

上記の通り、60歳を迎えた直後から年金の受給を始めた場合には最大30%(2022年4月以降は24%)の減額率が適用される規定となっており、繰上げを申請すると生涯この減額率が適用されます。

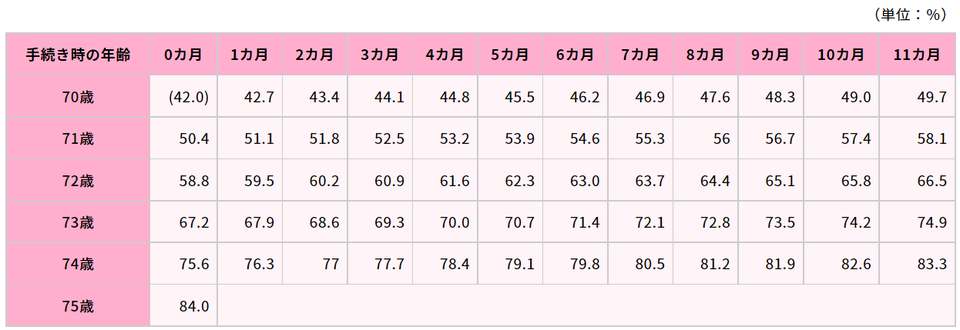

一方、受給開始を65歳以降に遅らせ、繰下げ受給を行うと年金支給額は増額されます。

以下は66~70歳までのどこかを受給開始年齢とした場合の増額率です。

出典:生命保険文化センター「老齢年金の繰上げ・繰下げ受給について知りたい」

また、2022年4月以降に70歳を迎える人を対象として、最大75歳まで受給開始時期の繰下げを行えるようになりました。

75歳まで繰下げた場合、年金支給額は本来の84%増額となります。

出典:生命保険文化センター「老齢年金の繰上げ・繰下げ受給について知りたい」

3.もらえる年金の平均額はいくら?

会社員・公務員、個人事業主や専業主婦・主夫など、働き方別に年金支給額の平均がいくらかご説明します。

3-1.老齢厚生年金(会社員・公務員)の平均額は14万6,162円/月

厚生年金が適用される勤務先に常時雇用されている場合、支給される年金は老齢基礎年金に老齢厚生年金が上乗せされます。

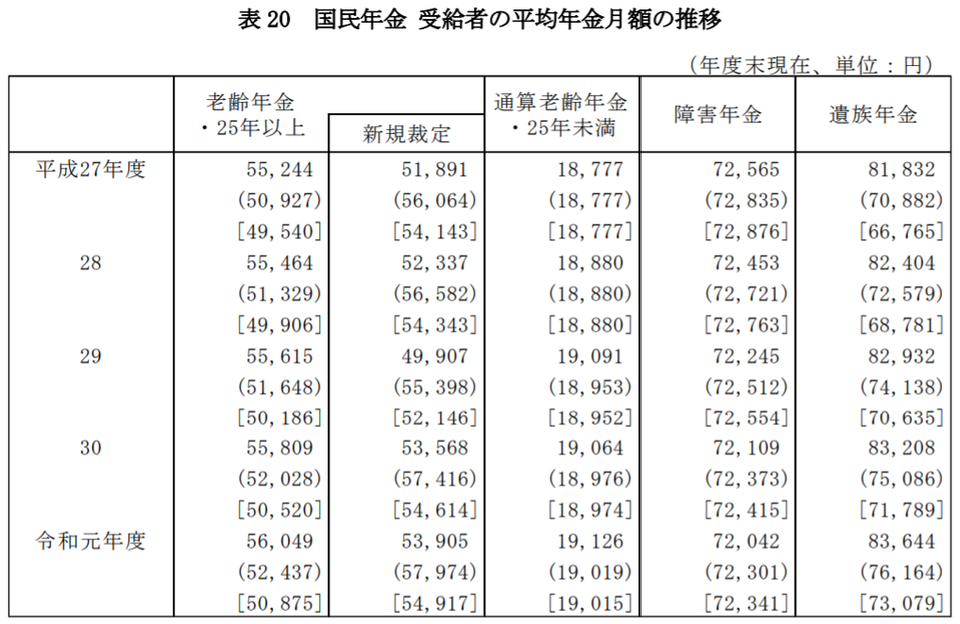

支給額は厚生年金の納付期間と収入額に左右されますが、厚生労働省年金局の「令和元年度 厚生年金保険・国民年金事業の概況」によれば14万6,162円/月(老齢基礎年金月額を含む)が平均額となっています。

ただし平均年金月額は減額傾向にあるため、この先5~10年以上先から老齢厚生年金の支給対象となる加入者は現状の平均よりも受給額が落ち込むシナリオも考えられるでしょう。

以下は厚生年金における男性の受給権者状況を年代別、かつ時系列で示した資料です。

出典:厚生労働省年金局「令和元年度 厚生年金保険・国民年金事業の概況」

女性の場合、複合的な要因から平均年金月額は低い傾向にあります。

出典:厚生労働省年金局「令和元年度 厚生年金保険・国民年金事業の概況」

3-2.老齢基礎年金(個人事業主など)の平均額は5万2,437円/月

個人事業主(自営業者)の場合、支給される年金は老齢基礎年金となります。

厚生年金の加入期間が1年以上ある場合、加入期間に応じて厚生年金を受け取れますが、現役期間の大部分を厚生年金加入者として過ごした人に比べると支給額は少額です。

以下は、老齢基礎年金の一般的な平均年金月額です。

出典:厚生労働省年金局「令和元年度 厚生年金保険・国民年金事業の概況」

このうち、厚生年金保険の受給権を持たない個人事業主等は、括弧内の数字を参照します。つまり、令和元年度における老齢基礎年金の平均支給額は5万2,437円/月です。これは老齢厚生年金の半額以下に相当します。

専業主婦・主夫の場合も、支給される年金は老齢基礎年金です。

ただし、婚前に会社員や公務員として働いており、厚生年金に1年以上加入していた場合には加入期間に応じた金額の老齢厚生年金が支給されます。

配偶者が厚生年金の加入者であれば、配偶者の老齢厚生年金と本人の老齢基礎年金を足し合わせた金額が老後生活における年金収入です。

配偶者が国民年金の加入者であれば、配偶者と本人の老齢基礎年金を足し合わせた金額が老後の年金収入となります。

4.【年収別】年金支給額の平均はいくら?

国民年金は20~60歳までの40年間(480ヶ月間)納付すると、規定された支給額を満額受け取れます。

令和3年度の場合、老齢基礎年金の満額は6万5,075円/月となっており、年額にして78万900円が受給されます。

ただし納付期間が480ヶ月未満の場合、支給額は「満額(令和3年度は6万5,075円)×納付月数/480ヶ月」の計算式で求められる金額です。

一方、老齢厚生年金は、少し複雑な計算式で求められる金額で、老齢基礎年金に上乗せして支給されます。

報酬比例部分は、2003年3月までの期間と、2003年4月以降の期間で別の計算方法を使用しなければ年金支給額を割り出せません。

| 算定対象の期間 | 老齢厚生年金額の計算式(本来水準) |

| 2003年3月まで | 平均標準報酬月額×7.125/1,000×被保険者期間(2003年3月まで) |

| 2003年4月以降 | 平均標準報酬額×5.481/1,000×被保険者期間(2003年4月以降) |

上記のうち平均標準報酬月額(2003年4月以降は平均標準報酬額)は、被保険者期間における「標準報酬月額の合計」を被保険者であった月数で割った金額です。

また、上記の計算式は「本来水準」と呼ばれる計算方式によるものですが、このほかに「従前額保障」と呼ばれる計算方式があり、両方のうち年金額が高くなる計算式によって算出した額が報酬比例部分の年金額になります。

従前額保障による老齢厚生年金額は、以下の計算式により算出された数値へ0.999をかけ算した金額です。

| 算定対象の期間 | 老齢厚生年金額の計算式(従前額保障) |

| 2003年3月まで | 平均標準報酬月額×9.5/1,000~7.5/1,000×被保険者期間(2003年3月まで) |

| 2003年4月以降 | 平均標準報酬額×7.692/1,000~5.769/1,000×被保険者期間(2003年4月以降) |

※それぞれに0.999をかけ算(1938年4月1日以前の生まれであれば1.001をかけ算)

これらの計算式にもちいる標準報酬月額は報酬月額(固定給)を区切り分類したもので、2021年度は以下が基準となっています。

| 標準報酬 | 報酬月額 | 標準報酬 | 報酬月額 |

| 8.8万円 | 8.3万~9.3万円 | 26万円 | 25万~27万円 |

| 9.8万円 | 9.3万~10.1万円 | 28万円 | 27万~29万円 |

| 10.4万円 | 10.1万~10.7万円 | 30万円 | 29万~31万円 |

| 11万円 | 10.7万~11.4万円 | 32万円 | 31万~33万円 |

| 11.8万円 | 11.4万~12.2万円 | 34万円 | 33万~35万円 |

| 12.6万円 | 12.2万~13万円 | 36万円 | 35万~37万円 |

| 13.4万円 | 13万~13.8万円 | 38万円 | 37万~39.5万円 |

| 14.2万円 | 13.8万~14.6万円 | 41万円 | 39.5万~42.5万円 |

| 15万円 | 14.6万~15.5万円 | 44万円 | 42.5万~45.5万円 |

| 16万円 | 15.5万~16.5万円 | 47万円 | 45.5万~48.5万円 |

| 17万円 | 16.5万~17.5万円 | 50万円 | 48.5万~51.5万円 |

| 18万円 | 17.5万~18.5万円 | 53万円 | 51.5万~54.5万円 |

| 19万円 | 18.5万~19.5万円 | 56万円 | 54.5万~57.5万円 |

| 20万円 | 19.5万~21万円 | 59万円 | 57.5万~60.5万円 |

| 22万円 | 21万~23万円 | 62万円 | 60.5万~63.5万円 |

| 24万円 | 23万~25万円 | 65万円 | 63.5万~66.5万円 |

参考:全国健康保険協会「令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点で、その方に生計を維持されている配偶者または子がいるときに加給年金額が加算されます。

| 対象者 | 加給年金額 | 年齢制限 |

| 配偶者 | 224,700円 | 65歳未満であること |

| 1人目・2年目の子 | 各224,700円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

| 3人目以降の子 | 各74,900円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

4-1.2003年4月以降から40年間働いた場合

前述の計算式を使えば、概算ではあるものの収入別における老齢厚生年金の金額を算出できます。

年金額算出の前提条件は個人によって無数に相違点があるため、ここでは以下の条件をもとに例を挙げます。

- 厚生年金が適用される職場に40年(480ヶ月)勤務

- 計算式は2003年4月以降のものを使用

- 計算方式は「本来水準」のみ使用

上記をもとに標準報酬月額別に老齢厚生年金額を求めたものが下記です。

| 標準報酬月額 | 老齢基礎年金額 |

| 20万円(年額換算:240万円) | 52万6,176円 |

| 30万円(年額換算:360万円) | 78万9,264円 |

| 41万円(年額換算:492万円) | 107万8,660円 |

| 50万円(年額換算:600万円) | 131万5,440円 |

| 62万円(年額換算:744万円) | 163万1,145円 |

標準報酬月額に応じ、老齢基礎年金にプラスして上記の金額を受給できる計算となります。

4-2.個別具体的な年金シミュレーションの方法

ここまで計算式をもとに年金収入をシミュレーションしましたが、実際には個々人で異なります。

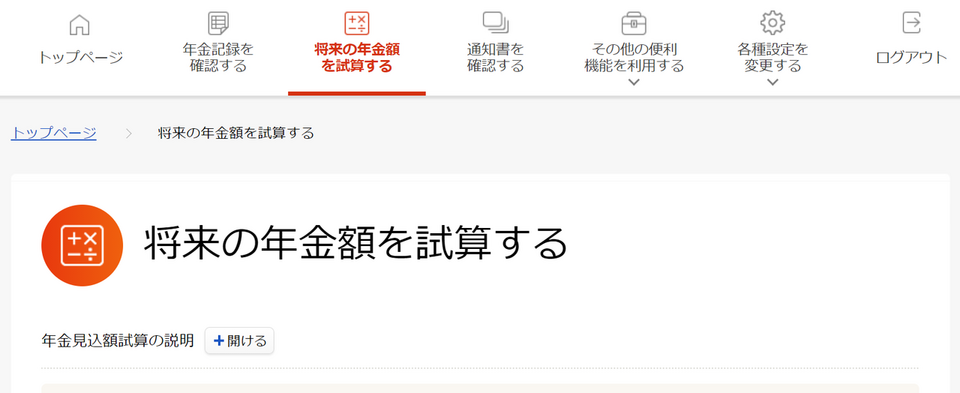

より自身の状況をもとにした正確なシミュレーションを求める場合には、日本年金機構が提供している「ねんきんネット」の利用をおすすめします。

ねんきんネットを利用すると、現状の加入状況が60歳まで続いた場合、どの程度の年金収入を得られるのか見込額を算出することが可能です。

ねんきんネットに登録・ログインし、以下の画面に写っている項目を選択することでシミュレーションを実行できます。

出典:日本年金機構「ねんきんネット」

現状の加入状況が継続した場合をシミュレーションする「かんたん試算」今後の職業や受給開始年齢を自ら設定する「詳細な条件で試算」といった項目が用意されており、人生計画の指針となる具体的な計算に対応しています。

5.年金に「+α」して将来の必要資金を貯める方法

保険の加入期間や納付金額によって支給される年金月額は異なりますが、今後新たに年金受給者となる人・世帯が年金収入のみで余裕のある生活を続けることは困難です。

ここでは将来の生活費が年金だけでは不十分である場合に、どのように備えを行えば良いのか対策をご紹介します。

5-1.iDeCo(イデコ)

「iDeCo」は現役世代のあいだに払い込んだ掛金を貯蓄・運用し、60歳以降に掛金と運用利益を引き出す私的年金制度です。

国民年金や厚生年金の加入だけでは老後生活の収入面に不安がある場合、年金収入を上乗せする方法として活用できます。

また年金収入を上乗せできるだけでなく、掛金額は課税所得額から控除され、受け取る際にも所得控除を受けられることから複数のタイミングで経済的なメリットを得られます。

確定拠出年金とは?仕組みと企業型DC・iDeCoの違いについて解説

確定拠出年金とは?仕組みと企業型DC・iDeCoの違いについて解説5-2.投資信託

「投資信託」は投資資金をファンドマネージャーに預け、投資判断や運用を一任できる金融商品です。

通常、株式や債券などの金融商品は、投資家自らがリサーチや分析をして売買するものですが、投資信託の場合はそのような手間を省略できます。

各投資信託には投資方針が設定されており、ファンドマネージャーが投資方針にもとづいて分析や売買を行うため、投資家は「投資信託の購入・売却」以外の手間がかかりません。

一部の投資信託は、後述する「つみたてNISA」による非課税の対象となり、課税額を抑えつつ運用することが可能です。

より詳しい投資信託の解説は以下の記事をご参照ください。

インデックス投資とは?仕組みやメリット・デメリットについて解説

インデックス投資とは?仕組みやメリット・デメリットについて解説5-3.つみたてNISA

「つみたてNISA」は長期的な積立による分散投資の推進を目的として、一部の金融商品を対象に投資利益の課税額を免除する制度です。

前述した「投資信託」の運用に活用することで、毎年40万円までの投資は20年のあいだ利益に税金がかかりません。

具体的な制度内容や利用方法は以下の記事で解説しているため、投資信託の運用に関心がある場合はあわせてご参照ください。

つみたてNISAとは?仕組みとメリット・デメリットについて解説

つみたてNISAとは?仕組みとメリット・デメリットについて解説5-4.太陽光発電ファンド

「太陽光発電ファンド」は複数の出資者から集めたお金をもとに、太陽光発電事業へ投資する金融商品です。

出資者は間接的に太陽光発電設備のオーナーとなり、売電収入にもとづく利益の一部を受け取れます。

通常、個人規模の投資用太陽光発電設備であっても1,000万~2,000万円程度の初期費用がかかり、さらに定期的なメンテナンスや設備交換のための費用も必要です。

一方、太陽光発電ファンドに出資をした場合、間接的に発電事業に関わりつつも実際の設備運用・管理業務はすべて専門家によって行われます。

出資者の負担は「出資時の資金」のみであるため労力や時間、継続的な支出がない観点から、出資者にとって負担が少ない資産運用なのです。

一口50万円から出資ができる弊社の『ソライチファンド』も太陽光発電ファンドの一種です。

少額から再エネ普及に貢献しつつ発電事業への出資により資産運用を行う場合、太陽光発電ファンドについて詳しく解説した以下の記事が参考になります。

ぜひ、ご参照ください。

太陽光発電ファンドとは?仕組み・利回り・リスクについて徹底解説

太陽光発電ファンドとは?仕組み・利回り・リスクについて徹底解説6.まとめ

将来、年金をいくら受け取れるのか知ることは、理想的な人生計画を立てるために不可欠です。

ただし年金の受給開始時期が数年~数十年先である以上、予想した通りの年金額を受け取れる保証はありません。

そのため、前もって将来受け取れる年金額がいくらなのかシミュレーションしつつ、予想を下回る受給額になったとしても生活を維持できるよう、現役世代のうちに資産形成を進めておくことが重要です。

資産形成の方法については本記事をはじめ、当メディアを参考にしていただければ幸いです。