つみたてNISAとは?仕組みとメリット・デメリットについて解説

この記事の目次

つみたてNISAは長期・積立・分散投資を促す制度で、40代以下の若年層を中心に普及しています。ただ、つみたてNISAの仕組みがよくわからないという人もいるでしょう。

この記事では、つみたてNISAの特徴やメリット・デメリットについて解説します。なお、この記事はつみたてNISA制度について説明するものであり、つみたてNISA口座開設の勧誘をおこなうものではありません。

つみたてNISAとは

つみたてNISAとは、2018年1月にはじまった、少額からの長期・積立・分散投資を促進するための制度です。

つみたてNISAがはじまる4年前(2014年1月)に、NISA(少額投資非課税制度)がはじまりました。NISAとは、少額から投資するための税制優遇制度です。

通常、株式や投資信託などから得られた譲渡益や配当金には所得税や住民税(合計20.315%)がかかりますが、NISAは毎年一定の新規購入分を対象に、最長5年間非課税になる制度です。

つみたてNISAも利益にかかる税金が非課税になるという点ではNISAと同じですが、つみたてNISAとNISAでは制度の内容が異なります。

つみたてNISAができた背景

NISAは、現役世代を中心とした人々に資産形成して欲しいという想いがありました。しかし、NISAを利用しているのは60代以上の高齢者がほとんどで、しかも短期的な値上がりを求めて投資する人が多かったのです。

そこで、長期にわたって積立・分散投資できる制度として新たに誕生したのが「つみたてNISA」なのです。つみたてNISAは若年層を中心に普及し、口座数では40歳代以下が約7割 を占めています(2020年6月末時点)。

つみたてNISAは少額で積立投資するための制度

NISAとつみたてNISAの違いは、以下の通りです。

| NISA | つみたてNISA | |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 |

| 非課税期間 | 5年 | 20年 |

| 年間投資上限額 | 120万円 | 40万円 |

| 類型投資上限額 | 600万円 | 800万円 |

| 投資対象 | 上場株式・投資信託(ETF・REIT含む) | 一定の要件を満たした投資信託・ETF |

| 投資方法 | 一括投資・積立投資 | 積立投資 |

NISAとつみたてNISAには、1年間に投資できる上限枠が設定されていて、NISAは120万円、つみたてNISAは40万円です。

ただ、非課税となる期間は、NISAが5年間であるのに対し、つみたてNISAは20年間なので、累計非課税投資上限枠はつみたてNISAの方が多くなっています(つみたてNISA800万円、NISA600万円)。

また、投資対象も異なります。NISAはETF(上場投資信託)やREIT(不動産投資信託)を含む上場株式と投資信託ですが、つみたてNISAでは金融庁が定めた一定の要件を満たした投資信託とETFだけです。

また、NISAは一括投資も積立投資もできますが、つみたてNISAは積立投資しかできません。つみたてNISAは、長期・積立・分散投資を支援するための制度設計になっているからです。

長期・積立・分散投資の効果

長期・積立・分散投資による効果は、投資先を分散し期間が長期になるほど、収益はバラつきにくくなる傾向があります。

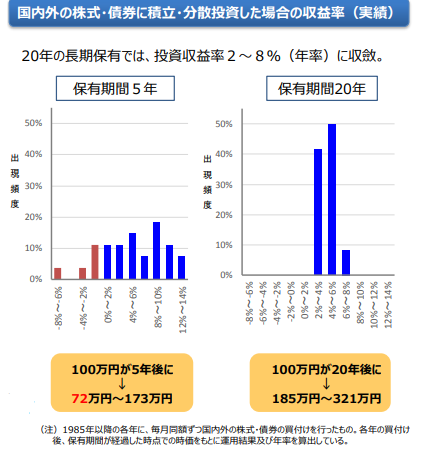

以下の図は、1985年以降、毎年同じ金額ずつ国内外の債券や株式に積立投資したと仮定した場合のリターンを表しています。

出典:金融審議会

保有期間が5年では10%以上の大きなリターンが発生する場合もありますが、マイナスリターンになる可能性もあります。しかし、保有期間が20年になると投資収益率が2~8%のプラス・リターンに収斂し、バラツキも小さくなるのです。

もちろん、これは過去の実績にもとづくもので、今後も同じリターンになるとは限りません。しかし、長期・積立・分散投資がリスクをコントロールし、ある程度のリターンをもたらしやすいという点で、望ましい資産運用であるといえます。

つみたてNISAのメリット

つみたてNISAの主なメリットは、以下の4つです。

運用益が非課税

つみたてNISAは、日本国内に住む20歳以上の人なら誰でも利用可能です。

非課税となる投資枠は年間40万円、最長20年間、合計800万円(40万円×20年間)の運用益が非課税になります。

投資で利益がでた場合、通常、利益に対して20.315%(所得税15.315%・住民税5%)の税金がかかりますが、つみたてNISA は税金がかからないというメリットがあるのです。

ネット証券などを利用すれば100円からはじめられる

投資は、ある程度まとまった金額が 必要と考えている人もいるかもしれませんが、つみたてNISAの対象ファンドを100円から購入できるネット証券もあります。ムリのない金額でつみたてNISAをはじめ、資金に余裕ができてきたら、少しずつ投資金額を増やしていくことも可能なのです。

投資タイミングの判断が不要

つみたてNISAの投資方法では一括投資が認められておらず、毎月の積立投資のみです。一度設定した金額が自動的に引き落とされるので、自分で投資タイミングを選ぶ必要がありません。

金融機関によっては毎月だけでなく、毎週・隔月・年に2回など、自分のライフスタイルに合わせて積立頻度を選ぶことができます。

投資タイミングを正確に判断するのはプロでも難しいのですが、積立投資なら淡々と決まったタイミングで買い付けていくので、投資タイミングの判断が不要で、買い付けする手間もかからないのです。

換金がいつでも可能

つみたてNISAは、積み立ててきた資産をいつでも自分の好きなタイミングで換金できます。

途中換金できるので、つみたてNISAは教育資金や住宅資金、老後資金など用途に合われた活用ができるのです。

つみたてNISAのデメリット

ここではつみたてNISAのデメリットは以下の4つです。

元本保証ではない

つみたてNISAの対象商品は、 一定の要件を満たした投資信託やETFです。

長期・積立・分散投資に適したファンドではあるものの、預貯金のように元本が保証されているわけではありません。運用している時、または売却時に元本割れする可能性があるので注意が必要です。

非課税枠の再利用や繰り越しはできない

つみたてNISA内で購入した投資信託を売却しても、その非課税枠の再利用はできません。また、その年の未使用分があっても、翌年以降に繰り越すこともできません。

たとえば、今年の投資金額が25万円で、残りの非課税枠が15万円あっても、翌年に15万円を繰り越して投資枠を55万円にすることはできないのです。

特定口座や一般口座との損益通算ができない

つみたてNISAは、特定口座や一般口座の株式や投資信託などとの損益通算や繰越控除ができません。

たとえば、つみたてNISAで10万円の損失がでていて、特定口座の株式で20万円の利益がでていても、利益と損失を相殺する損益通算はできないのです。

対象商品が限られている

つみたてNISAで購入できるのは、一定の要件を満たした投資信託とETFのみ。

投資初心者でも投資対象を選びやすいというメリットはありますが、自分が投資したいファンドがあっても、つみたてNISA の対象でない場合は購入できません。

また個別株やREIT(不動産投資信託)もつみたてNISAの対象ではありません。

非課税枠で個別株やREITに投資したい場合は、つみたてNISAではなくNISAを選ぶ必要があるのです。

つみたてNISAのはじめ方

それでは、つみたてNISAのはじめ方について解説します。

NISAかつみたてNISAを選ぶ

つみたてNISAの口座は、1人につき1口座しか開設できません。

NISAとは併用できないので、自分のスタイルにどちらが合っているのかを考えて選ぶようにします。ただし、NISAからつみたてNISAへの変更も可能です。

個別株に投資したい場合はNISAを、長期でじっくり運用したいならつみたてNISAを選ぶようにしましょう。

金融機関の変更は可能

金融機関の変更も可能です。しかし、変更しようとする年の9月末までに、金融機関で変更手続きをする必要があります。また、すでにNISA口座内で金融商品の購入をしていた場合は、翌年の投資分から変更できます。

金額を選ぶ

つみたてNISAの投資上限枠は年間40万円。月平均33,000円程度です。ただ、毎月5,000円でも1万円でもムリのない範囲で投資をはじめましょう。つみたてNISAでは、いつでも毎月の積立金額を変更できます。もちろん、途中解約も可能です。

商品を選ぶ

2020年10月16日時点のファンド数 は、以下の通りです。

- インデックスファンド 158本

- アクティブファンド 19本

- ETF(上場投資信託) 7本

つみたてNISAの対象は、長期・積立・分散投資に適したファンド。たとえば指定インデックス投資信託 の場合、以下の要件をすべて満たしたものとなっています。

- 信託契約期間が20年以上または無期限

- 毎月分配金ファンドでないこと

- デリバティブ取引をおこなっていないこと(ヘッジ目的を除く)

- 告示において指定されたインデックスに連動していること

- 主たる投資の対象資産に株式を含むこと

- ノーロードファンド(販売手数料がゼロ)

- 受益者ごとの信託報酬等の概算値が通知されること

国内資産を対象とするものは0.5%以下

海外資産を対象とするものは0.75%以下 - 金融庁へ届出がされていること

2024年スタートの新NISAとつみたてNISAの違い

NISAは2023年に新規投資枠が終わりますが、2024年から2028年まで拠出できる「新NISA」が開始されます。新NISAとつみたてNISAは、どちらかを選択する必要があります。そして、新NISA は2階建てになります。

1階部分は現在のつみたてNISA の商品を対象にし、年間20万円を上限に積立投資。2階部分は、基本的に従来のNISA になります。

年間の投資金額は1階が20万円、2階が102万円、合計122万円とする方向。

5年間で最大610万円を非課税で運用できます。新NISAでは、基本的に1階部分を使った投資家が、2階部分も使えます。

その場合の拠出上限枠は合計122万円です。しかし、これまで個別株取引の経験があったり、すでにNISA 口座を開設したりしている場合は、2階部分だけ使って個別株の取引をすることもできます。

ただし、2階部分だけを使うと拠出上限枠は102万円になり、1階部分を併用した場合の122万円を下回ります。

新NISAは基本的に1階部分と2階部分を併用した、長期の資産形成を促す仕組みになっているのです。

まとめ

つみたてNISAは、長期・積立・分散投資を促すための非課税制度です。

一定の要件を満たした積立投資に適したファンドで運用できます。ただし、元本や実績が保証されているわけではありません。

複数のファンドに分散投資するなど、リスクを抑えた運用を心掛けるようにしてください。