確定拠出年金とは?仕組みと企業型DC・iDeCoの違いについて解説

この記事の目次

確定拠出年金には、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の2種類があります。この記事では、企業型DCとiDeCoの違いと、それぞれの特徴について解説します。

1.年金制度の仕組み

年金には「国の年金」「会社の年金」「じぶん年金」の3種類があります。国の年金は職業によって違いがあるものの、原則として20歳から60歳まで年金保険料を支払うことで。

65歳から死ぬまでずっと受け取れる仕組み。また、自分が納める保険料以外にも、税金を投入して運用されています。

そして、会社の年金は会社に勤めている人にしかない年金です。

会社の年金は会社が運営しているので、退職金の変形ともいえます。

ただし、企業によって会社の年金がある場合とない場合があります。また、フリーランスや自営業には会社の年金はありません。

国の年金は誰でももらえますが、会社の年金はもらえない人が多いので、その分をじぶん年金でカバーして老後に備える必要があるのです。

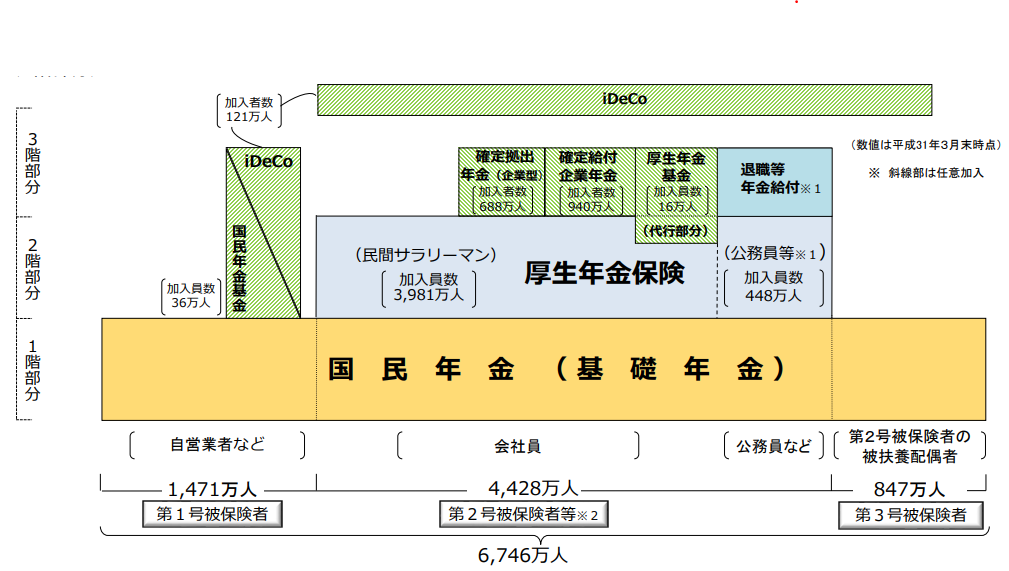

2.日本の年金は3階建て

年金の構造は、以下のように3階建てになっています。

出典:厚生労働省

1階部分は国民が全員加入する「国民年金」、2階部分は職業によって上乗せ給付をおこなう「厚生年金」です。

この部分を「公的年金」といいます。そして、3階部分に企業や団体が運営する「企業年金」などがあるのです。

年金の仕組みについては、以下の記事を参考にしてください。

年金とは?公的年金をわかりやすく解説

年金とは?公的年金をわかりやすく解説3.企業年金とは

「会社の年金」を企業年金といいます。そして、主に以下の3つに分類できます。

確定給付企業年金

会社が運用の責任を負って、運用・管理する制度。運用結果が悪ければ、会社が不足分を穴埋めします。

厚生年金基金

厚生年金保険の一部を、国に代わって会社が運用。さらに会社独自の年金給付を国の年金に上乗せします。

企業型確定拠出年金

会社が拠出をおこない、従業員のために商品をそろえます。従業員はその中から商品を選んで運用をおこない、その結果を60歳以降に受け取ります。

4.確定拠出年金とは

ここでは確定拠出年金について説明します。

4-1.確定拠出年金の仕組み

確定拠出年金とは、拠出された掛金と運用収益との合計で、将来の給付額が決まる年金制度。事業者が掛金を拠出する「企業型」と、加入者が自分で拠出する「個人型(iDeCo)」があります。

確定拠出年金は2001年10月に始まった制度です。ですから、制度開始からすでに20年が経っています。企業型と個人型は同時に始まりましたが、普及が拡大したのは企業型でした。

実際、2020年7月末時点では企業型の加入者751万人に対し、個人型は165万人しかいません。加入者数が大きく違うのは、企業型と個人型では制度の成り立ちと考え方が異なるからです。

4-2.企業型と個人型の違い

企業型確定拠出年金は「会社の年金」です。会社が掛金を拠出し、退職金制度のひとつとして拡大してきました。

ですから、ひとつの企業が制度を採用すると、何十~何百人、企業によっては何千人という加入者が誕生します。

一方、個人型はあくまでもじぶん年金です。個人が一人ひとりで掛金を積み立てていく制度なので、企業型に比べると加入者数はゆっくりとしか増えません。しかも2017年までは加入できる人が限られていました。

しかし2017年1月の法改正で、原則すべての人が加入できるようになり、個人型の確定拠出年金であるiDeCoの加入者も大きく増えてきています。

5.企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金の仕組みを解説します。

5-1.企業型確定拠出年金の仕組み

企業型確定拠出年金とは、企業が掛金を拠出し、加入者である従業員が自ら運用をおこなう制度。企業型確定拠出年金は、従業員が加入するかどうかを決める場合と、自動的に加入する場合があります。

従業員は掛金をもとにして、資産配分の決定や金融商品の選択をおこなうのです。

そして60歳以降に、積み立ててきた年金資金を退職金として受け取るか、もしくは年金の形で受け取れます。ただし、積み立てた年金資産は、原則60歳まで引きだすことはできません。

掛金の額は、役職などに応じて決まるのが一般的です。

しかし掛金の上限額は以下のように決められており、この上限額を超えて掛金をだすことは認められていません。

他の企業年金(確定給付企業年金・厚生年金など)がない場合

月額55,000円

他の企業年金がある場合

月額27,500円

企業型確定拠出年金では掛金を企業が負担してくれますが、運用成果はあくまでも従業員の自己責任であるということに注意が必要です。

つまり、運用成績によって将来受け取れる年金や退職金の額が変動するのです。老後資金を増やせるかどうかは、従業員の運用次第といえます。

5-2.マッチング拠出

企業が拠出する掛金だけでは足りず、さらに掛金を増やしたいという従業員は「マッチング拠出」という制度を利用できます。

マッチング拠出というのは、企業型確定拠出年金において企業が拠出する年金に、従業員が自分自身で掛金を上乗せする制度です。

ただし、マッチング拠出の掛金には2つの注意点があります。

1つ目は、従業員が拠出する掛金の金額は、企業が拠出する掛金の金額を超えてはいけないということです。

2つ目は、企業が拠出する掛金と従業員が拠出する掛金の合計が、掛金の拠出限度額は超えてはいけないということです。

また、確定拠出年金を導入しているものの、マッチング拠出を採用していない企業もあります。

自分が勤めている企業でマッチング拠出ができるかどうか、企業の人事や総務などの担当部署に確認する必要があります。

5-3.企業型確定拠出年金の3つの税制優遇制度

企業型確定拠出年金には、3つの税制優遇があります。

1つ目は、運用で得た利益が全額非課税になることです。通常、金融商品で運用すると運用益や分配金に対して20.315%の税金がかかりますが、それが全額非課税になります。

2つ目は、積み立てた年金資産は60歳以降に一時金か年金で受け取れますが、一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられるので、税金の負担を減らせます。

3つ目はマッチング拠出を利用した場合、従業員が拠出する分の掛金については全額所得控除の対象となるので、住民税や所得税が軽減されるのです。

6.iDeCo(イデコ)とは

次に、個人型確定拠出年金であるiDeCoについて解説します。

6-1.iDeCoの仕組み

iDeCoは確定拠出年金法に基づいて実施されている年金制度です。自分で設定した掛金を拠出し、自分で運用方法を選んで掛金を運用します。そして、掛金と運用益の合計を給付として受け取れます。

iDeCoは、基本的に20歳以上60歳未満のすべての人が加入でき、より豊かな老後を送るための資産形成方法のひとつです。

日本は長寿化が進み、現在65歳以上の人の平均余命は男性で19.7年、女性で24.5年となっており(厚生労働省「平成30年簡易生命表」)、リタイア後も20年以上生活が続く人がたくさんいます。

ですから、より豊かな老後を送るための資産形成のひとつとして、iDeCoへの加入を検討している人が増えているのです。

6-2.iDeCoは職業や立場によって毎月の掛金が異なる

iDeCoは、毎月一定金額を積み立てていく制度。金額は最低5,000円から1,000円単位で積み立てられます。

しかし、毎月の積立金額の上限は職業や立場によって異なります。

一番多く掛けることができるのは自営業やフリーランスで、その金額は月額68,000円(年額816,000円)。

次にたくさん掛けることができるのが、企業年金がない会社に勤める人または専業主婦で、月額23,000円(年額276,000円)です。

そして、「企業型確定拠出年金」だけがある会社に勤める人は20,000円までで、「確定給付企業年金」がある会社に勤める人、および公務員は月額12,000円までと、自営業やフリーランスの人に比べると掛けられる金額は少なくなります。

出典:国民年金基金連合会

6-3.iDeCoのメリット(税制優遇がある)

iDeCoのメリットに税制優遇があります。iDeCoの主な税制優遇は次の3つです。

所得控除がある

1つ目のメリットは、自分がだした掛金の全額が、所得から控除されることです。

iDeCoの掛金は全額が所得控除の対象となるので、課税所得の金額が少なくなります。ですから、負担する税金の額が減るのです。

会社に勤めている人であれば、これらのお金は多くの場合年末調整で戻ってきます。

運用益が非課税

税金に関する2つ目のメリットは、運用益が非課税になることです。

投資信託や預金などで運用して得られる利益に対し、通常は20.315%の税金がかかりますが、iDeCoでは税金がかかりません。

受取時にも優遇枠がある

税金に関する3つ目のメリットは、受取時にも税優遇があることです。

受取方法は、一時金として一度にまとめて受け取る方法と、年金として毎年少しずつ受け取る方法の2種類があります。

一時金として受け取る場合は、会社の退職金と同じように「退職所得控除」という優遇枠が適用されます。

また、年金として受け取る場合でも「公的年金等控除」が適用され、一定金額までは税金がかかりません。

6-4.iDeCoのデメリット

iDeCoのデメリットについても、確認しておきましょう。

原則60歳まで引きだすことができない

iDeCoは、原則60歳まで引きだすことができません。iDeCoは年金なので、老後の生活資金。

公的年金が一定の年齢にならないと支給されないのと同じように、iDeCoでの資産も原則60歳になる前に解約して引き出すことはできないのです。

ただ、これは企業型確定拠出年金でも同じです。

確定拠出年金は老後の資産形成に関し、自助努力によって公的年金を補完することを目的として導入されました。

ですから、途中で現金化してしまっては、その目的を果たせなくなってしまいます。その代わり、自助努力を支えるために大幅な税制優遇が与えられているのです。

運用のリスクを負う

iDeCoでは、加入者自身が運用をおこないます。実際の運用は投資の専門家がおこないますが、加入者は運用商品を金融機関で選ぶ必要があります。

つまり、どの運用商品に投資するかの選択肢はすべて加入者にあるのです。

リスク商品である投資信託で運用した場合、運用がうまくいけば資産を大きく増やすことができますが、うまくいかなかった場合は資産がほとんど増えないケースもあり、場合によっては掛金総額よりも受け取れる年金額が少なくなってしまう場合もあるので注意が必要です。

7.まとめ

確定拠出年金は老後の資産形成に関し、自助努力によって公的年金を補完することを目的として導入されました。確定拠出年金には企業型と個人型の2種類がありますが、どちらも大きな税制優遇制度が与えられています。企業型と個人型の違いは、以下の通りです。

| 企業型DC | iDeCo | |

| 制度 | 退職金制度 | 自助努力による老後の資産形成制度 |

| 拠出 | 会社(個人の上乗せあり) | 個人 |

| 加入者数(2020年7月末) | 751万人 | 165万人 |

| 運営管理期間(金融機関) | 会社が決める | 自分で決める |

投資信託などのリスク資産で運用したときの成果は自己責任になりますが、ゆとりある老後生活を送るために、大きな税制優遇制度がある確定拠出年金を利用するようにしましょう。