いまさら聞けない、不動産投資のレバレッジ効果とは?仕組みやリスクについて解説します

この記事の目次

不動産投資を始めようと調べる中で目にする「レバレッジ効果」という言葉について、今一つ理解できていない方も多いかもしれません。

レバレッジ効果とは「てこの原理」という意味の言葉で、不動産投資をはじめ投資の世界でよく使われる言葉のひとつです。

今回の記事では不動産投資におけるレバレッジ効果について触れたあと、その仕組みやリスクについてご紹介します。

不動産投資における「レバレッジ効果」とは

レバレッジ効果とは「てこの原理」のことです。

てこを用いると、弱い力で重たいものや大きいものを動かすことができますが、投資の世界でも同様のことがいえます。

不動産投資におけるレバレッジ効果とは「少額の資金で投資効果を上げ、さらに収益性を高める」といった意味合いで使われるケースがほとんどです。(※ここでいう「少額の資金」とは、不動産投資を始める際に必要な初期費用と考えましょう)

わかりやすくいえば、少額の初期費用+銀行からの融資によって、初期費用だけでは実現不可能だった大きな成果を挙げられることになります。

事例で理解するレバレッジ効果

レバレッジ効果の仕組みについてはなんとなく理解したものの、今一つすっきりしないといった方も多いかもしれません。

そこで、レバレッジ効果をより実感しやすくなるように、例を一つ上げてご紹介します。

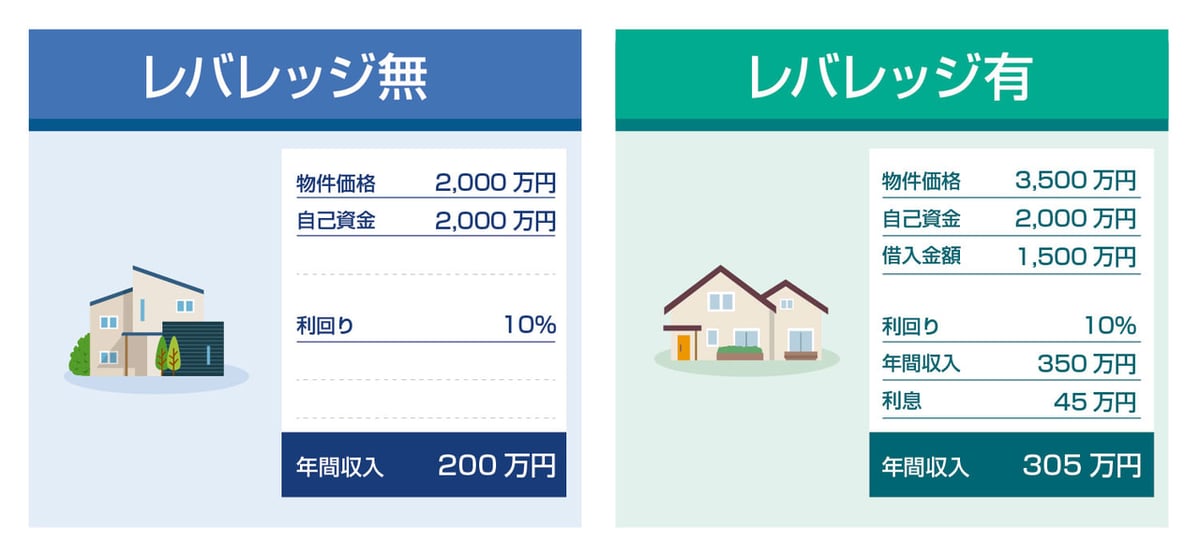

レバレッジを効かせない場合

レバレッジを効かせずに不動産投資するとはつまり、すべて自己資金で不動産を購入することを意味します。

たとえば、自己資金が2,000万円の場合に購入できる不動産の上限額は2,000万円です。(今回の例では初期費用額を無視します)

この不動産の利回りを10%とすると、年間で得られる収益は以下のようになります。

年間収益:2,000万円×10%=200万円

自己資金に対する利回りは当然10%です。

レバレッジを効かせた場合

一方で、レバレッジを効かせた場合はどうなるでしょうか。

自己資金2,000万円に加え、金融機関から1,500万円の融資を受けたとしましょう。

この場合に購入できる不動産の上限額は3,500万円になります。

先ほどと同様、利回りが10%とすると年間で得られる収益は次の通りです。

年間収益:3,500万円×10%=350万円

収益は350万円となりますが、ローンを借り入れた際は利息を支払う必要があります。

今回は金利3%で1,500万円の借り入れをしたと仮定しましょう。

支払利息:1,500万円×3%=45万円

年間支払利息は概算で45万円となり、実質の年間収入は次のようになります。

実質年間収入:350万円-45万円=305万円

レバレッジの有無で比較すると、以下の通り。

- レバレッジを効かせなかった場合:200万円

- レバレッジを効かせた場合:305万円

(レバレッジを効かせた方が得られる収益が多いとわかる)

レバレッジ効果がデメリットに働くケース

レバレッジを効かせて不動産投資を行う際、以下のケースではデメリットに転じることがあるため注意が必要です。

- 金利が大幅に上昇した場合(逆レバレッジ)

- 災害が生じた場合

- 長期にわたって空室が生じた場合

逆レバレッジとは、借り入れを行うことで収益が下がってしまう状態を指し、生じるケースとして次の2パターンが考えられます。

- 金利が高くなった場合(収益を上回った場合)

- 利回りが低くなった場合

上記を踏まえ、不動産投資では利回りと金利の差をできるだけ離すことが重要であり、この差のことを「イールドギャップ」といいます。

また、自然災害や空室によって、本来入るはずの収益が見込めなくなることで採算が合わなくなる恐れがあるでしょう。

そのため、不動産投資を行う際は事前にできるかぎりリスク対策を講じることが極めて大切です。

レバレッジ効果を上手く活用するためのコツ

ここではレバレッジ効果をうまく活用するためのコツを3つ紹介します。

- イールドギャップを重視して物件を選ぶ

- 不動産投資に関する知識を身につける

- 念入りなシミュレーションをする

ひとつずつ見ていきましょう。

イールドギャップを重視して物件を選ぶ

前述したように、レバレッジ効果を活かすためにはイールドギャップに着目することが大切です。

イールドギャップは「総収益率(FCR)-ローン定数(K)」で求められます。

なお、総収益率(FCR)は「営業純利益(NOI)÷総投資額」ローン定数(K)は「年間元利返済額÷総借入金(残高)」で算出可能です。

ここで求められる値が大きければ大きいほど、キャッシュフローがよくなりやすい傾向にあるといえるでしょう。(イールドギャップは2%以上が望ましいとされる)

留意事項として、イールドギャップには「融資期間」が考慮されていません。

融資期間が短くなるにつれ、毎年の返済額が多くなることから、イールドギャップ指数を利用する場合は融資期間もあわせて考えるようにしましょう。

不動産投資に関する知識を身につける

不動産投資に限らず、投資を始める前は自分でそれ相応の知識を身につけておくようにしましょう。

特に不動産投資では悪質な物件が売られているケースが散見されるほか、物件は悪くなかったものの悪い条件で契約を締結してしまったケースなども見受けられます。

そうしたリスクを避けるためにも一定の知識を得ることは欠かせません。

しっかりと知識を身につけたうえで、投資する際は物件にも一度足を運んで確認することが大切です。

念入りなシミュレーションをする

前述したように、イールドギャップは融資期間が考慮されていないなど、それだけですべてを判断することはできません。

そのため融資期間を考慮することはもちろん、その他さまざまな要因も考慮する必要があります。

例として、毎年の修繕費や空室率、固定資産税などの税金額が挙げられるでしょう。

とはいえ、素人が一からシミュレーションをするのは困難であることから、状況に応じてFPをはじめとした専門家に相談することをおすすめします。

レバレッジ効果の注意点

ここまでレバレッジ効果の仕組みや活用するためのコツについてお伝えしましたが、レバレッジ効果にはいくつかの注意点があります。

追加で資金が必要になることがある

高いレバレッジを誇る物件にはメリットがある一方で、それ相応のデメリットもあります。

実際に物件を購入したまではよかったものの、空室が多発したり、周辺環境の変化により家賃を下げざるを得なくなったりと、なにかと持ち出しが多くなってしまうこともあるでしょう。

そうなると金融機関への返済が滞る恐れが高くなり、安定した経営を保てているとはいえなくなってしまいます。

そのため、長期的に安定して収益を上げられそうな物件を見極めるのはもちろんのこと、念入りにシミュレーションをしておくことも大切です。

誰でも必要なだけの融資を受けられるとは限らない

不動産投資の際、ローンを借り入れる方も多いかもしれません。

しかし、ローンは誰でも利用できるわけではなく、金融機関による審査を通過する必要があります。

審査における確認項目の一例は以下の通りです。

- 年齢

- 年収

- 勤続年数

- 勤務先

- 他社からの借り入れ有無

- クレジットカ-ドなどの支払い履歴

審査の結果、信用状況が十分でないと判断されてしまうと頭金として自己資金の用意が求められるほか、希望額を借りられないこともあるでしょう。

初心者が高レバレッジを狙うのはハードルが高い

不動産投資初心者がいきなり高いレバレッジを効かすことは、あまりおすすめできません。

金融機関からの借入額が大きければ大きいほど、ローン金利が上がった時に金利による損失が増えてしまいます。

そのため、はじめての不動産投資であれば空室リスクや家賃下落リスクが起きても対処できるよう、自己資金を確保しておくことが大切です。

一棟目がうまく波に乗り、自身の中で不動産投資の感覚がつかめてから、レバレッジを効かせて二棟目、三棟目と挑戦するとよいかもしれません。

リスクコントロールをしつつレバレッジ効果を活用しよう

今回の記事では不動産投資のレバレッジ効果の仕組みをはじめ、活用する際のコツや注意点についてお伝えしました。

不動産投資では他の投資と違い、金融機関からローンの融資を受けたうえで投資を開始できるといったメリットがあります。

また、不動産投資では団体信用保険の加入による恩恵を受けられるほか、資産規模を比較的増やしやすいのも特徴です。

とはいえ、不動産投資でレバレッジ効果を効かせる際は前述したイールドギャップを意識するほか、融資期間やその他の要因も考慮したうえでキャッシュフローが出るのかどうか判断するようにしましょう。