根抵当権とは何か?抵当権との違いや利用される場面を解説

この記事の目次

不動産投資では物件の購入の際に根抵当権を設定することがあります。また、購入しようとした不動産に根抵当権が設定されているケースもあるかもしれません。

根抵当権は語感が「抵当権」に似ていますが、抵当権よりも複雑な権利です。

抵当権と同じだろうと安易に根抵当権を設定してしまうと後から困ってしまうかもしれません。

一方で、根抵当権を設定することで複数回の借入れがしやすいというメリットもあります。

そこで、根抵当権とはどのような権利か、抵当権との違いなどについて解説します。

- 根抵当権の特徴は、極度額の範囲内の借入れを何度でも担保する点にある

- 根抵当権は事業用資金の借入れやリバースモーゲージなどに利用される

- 根抵当権を抹消するときは元本確定など特有の手続きが必要になる

1.抵当権とは

根抵当権と混同されやすい権利として「抵当権」があります。

抵当権は住宅ローンを借りるときに設定されるため比較的なじみのある人が多いでしょう。

まずは、抵当権がどのような権利であるかについて解説します。

1-1.抵当権とはどのような権利か

抵当権とは、金融機関等からの借入れなどについて返済を担保するために不動産に設定される権利をいいます。

借入れをした人(債務者)の返済が滞った場合、抵当権を設定した金融機関等(抵当権者)は抵当権が設定された不動産の競売などによって得る当該不動産の売却代金から、優先的に債務の支払いを受けることができます。

1-2.抵当権を設定するメリット

抵当権のポイントは抵当権者が不動産の売却代金から「優先的に」返済を受けられるという点です。

抵当権を設定していなくても、債務者が破産したような場合には債務者の所有する不動産などの資産を売却し、その代金から債務者は返済を受け取ることはできます。

ただし抵当権を設定していないと、債務者が複数いる場合には売却代金からの返済は他の債権者と平等に配分されるに過ぎません。

債務の支払いが滞る債務者は、すべての債権者へ支払えるほどの資産を有していないことが通常です。

このような場合に債権者は抵当権を設定していないと、売却代金がすべて他の債権者と平等に分配されるために債権の全額を回収できることはほとんどないでしょう。

これに対して、債権者が抵当権を有している場合には、抵当権の設定された不動産の売却代金から優先的に債権を回収することができます。

例えば、抵当権者が債務者に2,000万円の債権を有している場合に、抵当権を設定している不動産が2,500万円で売れたとします。

この場合、抵当権者は他の債権者がいるか否かにかかわらず、2,500万円から2,000万円全額を回収できるのです。そのうえで、残りの500万円を他の債権者が平等に分け合うことになります。

このように、抵当権は債務者からの返済が滞った万が一のときに、確実に不動産の売却代金から債権を回収できるようにする権利といえます。

都市近郊の宅地のように不動産の価値が高い場合、抵当権を設定しておけば、金融機関等はほとんど債権回収リスクを負わないことになります。

このため、不動産購入などで借入れを行う際には金融機関等から必ず抵当権の設定を求められるのです。

なお担保としては、かつて連帯保証人が求められることが多くありました。しかし最近は連帯保証人を立てることへの法規制が厳しくなっています。

このため、連帯保証人ではなく不動産などの資産を担保とする傾向は今後よりいっそう強くなるでしょう。

民法改正で連帯保証人制度はどう変わったのか?不動産投資への影響を解説

民法改正で連帯保証人制度はどう変わったのか?不動産投資への影響を解説2.根抵当権とは

根抵当権は、借入れ等の支払いを担保するものとして不動産に設定される権利である点は抵当権と同じです。

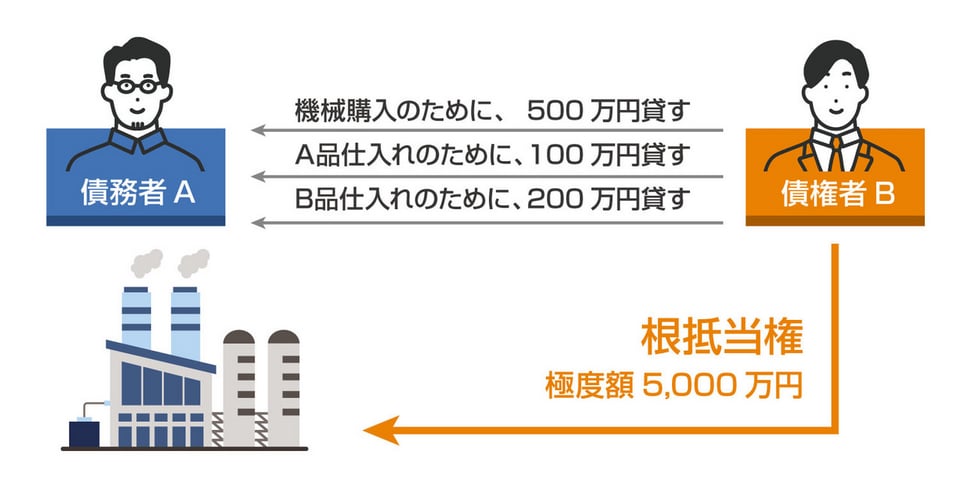

抵当権とは違う根抵当権の特徴は、設定された極度額の範囲内で何度も返済と借入れをすることができる点にあります。

根抵当権が設定されるのは主に事業用資金の借入れについてです。

事業用資金は、一度借入れをして返済をした後、また資金需要が発生して借入れをするといったように、何度も借入れを繰り返すことが予定されています。

事業を行う上で借入れのたびに抵当権設定契約や登記を行うのは手間がかかります。

そこで利用される、不動産が担保する債務の上限額(極度額)をあらかじめ決めておき、その範囲内の借入れであれば都度手続きすることなく当然に担保されるという仕組みが根抵当権です。

不動産投資をするときには事業用ローンを組むところ、複数のアパート経営をしているようなケースでは根抵当権を設定していることもあります。 根抵当権を設定する場合は、金融機関と債務者との間で根抵当権設定契約を締結し、その後、契約に基づき根抵当権設定登記を行います。

根抵当権設定登記が完了すると不動産登記の中に、根抵当権の内容として、極度額・債権の範囲(取引の種類)、債務者名、根抵当権者などが記載され誰でも閲覧できるようになります。

3.根抵当権と抵当権の違い

根抵当権と抵当権は似ている権利ですが違いも多くあります。

以下では、根抵当権と抵当権の違いについて説明します。

| 抵当権 | 根抵当権 | |

| 完済により消滅するか | 消滅する | 消滅しない |

| 利用目的 | 住宅ローンなど | 事業用資金の借入れ、リバースモーゲージなど |

3-1.根抵当権は完済しても消滅しない

根抵当権と抵当権の最大の違いは、債務者が完済したときに当然に権利が消滅するかそうでないかという点にあります。

抵当権の場合、抵当権によって担保されている債務が完済となれば、抵当権は当然に消滅しますので抵当権設定登記も当然に抹消が可能です。

これに対して、根抵当権の場合、債務を完済しても当然に根抵当権が消滅するわけではありません。もともと上で説明したように、根抵当権は何度も借入れを行うことを想定した仕組みであることからすれば当然といえるでしょう。

一度債務がゼロになった後に新たに借入れをした場合には、その新たな借入れについても根抵当権によって担保されることになります。

一度債務を完済し、その後も借入れを予定していないため根抵当権を抹消したいという場合には、根抵当権設定契約を解約する必要があります。

このため、後で詳しく説明するように、根抵当権設定登記を抹消するためには、まずは金融機関等に申入れをして解約の協議をしなければなりません。

抵当権の場合には、金融機関の承諾を得なくても債務が完済すれば抵当権抹消登記が可能です。

根抵当権は複数回の借入れを行う際には簡便な仕組みではありますが、根抵当権を抹消しようとする際には抵当権よりも若干の手間がかかるという見方もできるでしょう。

3-2.根抵当権は事業用に使われることが多い

根抵当権と抵当権の違いとしては、実際に利用される目的があります。

根抵当権は上でも説明したとおり、不動産投資用ローンを含む事業用資金の借入れに利用されることが一般的です。

不動産投資にローンを組む必要はあるか?メリットと注意点を解説

不動産投資にローンを組む必要はあるか?メリットと注意点を解説このほか、最近よく聞く「リバースモーゲージ」にも根抵当権が設定されます。

リバースモーゲージとは、老後の生活資金をまかなうため、自宅を担保に入れて金融機関から借入れを行い、債務者が死亡したときに自宅を売却して借入金の返済にあてるという仕組みです。

通常は、債務者は生前、利息のみ支払えば足りますので手持ち資金や収入のメドが立たなくても、借入れによって生活を維持することが可能になります。

一方、住宅ローンのような一回だけの借入れが予定されているケースでは、抵当権が設定されます。

このように、根抵当権と抵当権とでは利用される場面や目的が異なるのです。

根抵当権とするか抵当権とするかは通常は金融機関から提案がありますが、利用目的に合うものを選択することが重要です。

4.根抵当権の抹消

さまざまな理由で一度設定した根抵当権を抹消したいということがあります。

以下では、根抵当権を抹消する代表的な場面と実際の抹消の手続きについて説明します。

4-1.根抵当権を抹消する場面

根抵当権を抹消する代表的な場面としては、他の金融機関等から借入れをする場合があります。

債務が完済しているのに根抵当権が設定されていると、他の金融機関等からの借入れに差し障ることがあります。根抵当権に限ったことではありませんが、担保権が設定されているということは、その担保権が担保する債務が残っている可能性があるということです。

債務が残っているか完済しているかは不動産登記には登録されないため、外部からわかりません。このため、根抵当権が残っていると、他の金融機関等としては何らかの債務があるのではないかと考えるということです。

また、他の金融機関等も新しく融資をするにあたって、自社を根抵当権者とする根抵当権の設定をしたいということがあります。

このとき、先行する根抵当権の登記が残っていると、先に設定された根抵当権に劣後することになります。

「劣後する」というのは「後回しになる」という意味です。 自分より先順位の根抵当権が設定されている場合に債務者の返済が滞った際、当該不動産の売却代金はまず先順位の根抵当権者の債権全額の支払いに優先的にあてられます。

その後、売却代金に残りがあったときに初めて次の順位の根抵当権者が売却代金から債権回収できるという仕組みです。 したがって根抵当権をせっかく設定していても、債務者が先に設定した根抵当権に対して債務を残していると、結局ほとんど回収できないということが起こりえます。

このため、よほど価値の高い不動産でない限り、金融機関等は第1順位の根抵当権の設定を求めます。そこで、先に設定されている根抵当権があると抹消を求められるのです。

4-2.根抵当権の抹消手続き

根抵当権を実際に抹消するときの手続きの流れは次のとおりです。

- 残債がある場合には債権者に債務を完済する

- 金融機関等の根抵当権者から承諾を得て根抵当権設定契約を解約する

- 元本確定の手続きをする

- 根抵当権抹消登記を行う

根抵当権は、極度額の範囲内で債務の金額が変動することが予定されています。

「元本確定」という手続きを取ることでそれ以上の新たな借入れを担保しない扱いとなり、残債の金額が確定します。元本確定によって、根抵当権は抵当権と同じになるのです。

5.まとめ

不動産投資で物件を購入する際に、事業用ローンを組むと根抵当権の設定を求められることは多いでしょう。

ただ、根抵当権は事業者向けに設計されていることもあり、法的な仕組みは非常に複雑です。根抵当権を設定すると不動産を売却する局面などで想定外のトラブルや制約を生じる可能性もあります。

金融機関等から根抵当権の設定を求められた場合には、根抵当権がどのような権利で法律上どのようなルールが適用されているのか、きちんと理解しておいたほうがよいでしょう。