新型コロナが今後の不動産投資に与える影響とは?

この記事の目次

新型コロナウイルス感染症の感染拡大により、東京都心では不動産の平均賃料や空室率への影響が顕著に出てきています。

また、テレワークの普及によって都心のオフィスは不要になるという話も耳にするようになりました。

不動産投資をする人にとっては、今後の不動産投資市場がどのように展開するか予断を許さない状況が続いています。

そこで、新型コロナウイルス感染症を契機として、特に投資対象不動産の多い都心部の不動産投資が今後どのように推移するのか考察します。

- テレワークの普及によって都心から地方へ人口が流出する傾向が続く可能性がある

- 統計データ上、東京都心のオフィスの稼働率は低下している

- 不動産の売買価格が今後急激に下落するかは不透明

1.今後の不動産投資に影響するトピック

2020年以降、新型コロナウイルス感染症(COVID-19)の蔓延に伴い、感染拡大を避けるためにテレワーク(リモートワーク)が急速に普及しました。

テレワークが可能となったことによって、会社員が仕事のため会社のある都心に近い場所に住む必要性が薄れました。

感染リスクの高い東京や大阪などの大都市圏を回避して、地方に居住する動きが出始めているともいわれています。

都市部から地方への人の動きが今後の不動産投資にどのように影響するのか、みていきましょう。

1-1.テレワークの拡大と不動産投資

新型コロナウイルス感染症は、東京や大阪など企業の本社が集積しており人口密度の高い都心で急速に蔓延しています。

このため、国や地方自治体は会社への出社を要しないテレワークへの移行を要請しているのです。

最近では「出勤数の7割削減」が目標に掲げられており、東京など都心部への人口の集中を緩和する観点からも、今後継続的な流れとなる可能性があります。

住宅投資への影響

テレワークによって都心部にあるオフィスへの出社頻度が減少しています。

これまで多くの会社員は、オフィスに出社することを前提に都心部や駅に近い物件を好んで選択してきました。

このため、都心部や駅近の物件は一般的に空室率が低く、賃料相場も高い優良物件と考えられてきました。

ところが、テレワークが普及したことで、通勤しやすい都心部や駅の近くにコストを掛けて住むメリットが薄れています。

テレワークによって自宅で仕事をするため、仕事用の部屋や設備を用意できることが重要視されるようになってきました。

床面積の狭い都心部や駅近の物件ではなく、同じ金額でより広い部屋を持てる地方の物件や駅から遠い物件に人気が出てくる可能性があります。

これまで、住宅の不動産投資においては都心に近い物件や駅近物件が優良な投資対象とされ、高価格で取引されてきました。

しかし、テレワークが今後長期的に続けば、住宅への不動産投資の投資判断に大きな影響を与える可能性があります。

オフィス投資への影響

テレワークの拡大により、最初に影響が出たのはオフィス投資でした。

テレワークによって出社する社員の数が減ったことから、業績にかかわらずオフィス床の一部又は全部を返還する動きが出てきています。

このほか、新型コロナウイルス感染症の影響で業績が悪化した事業者が、賃料の高いオフィスから撤退する動きもあります。

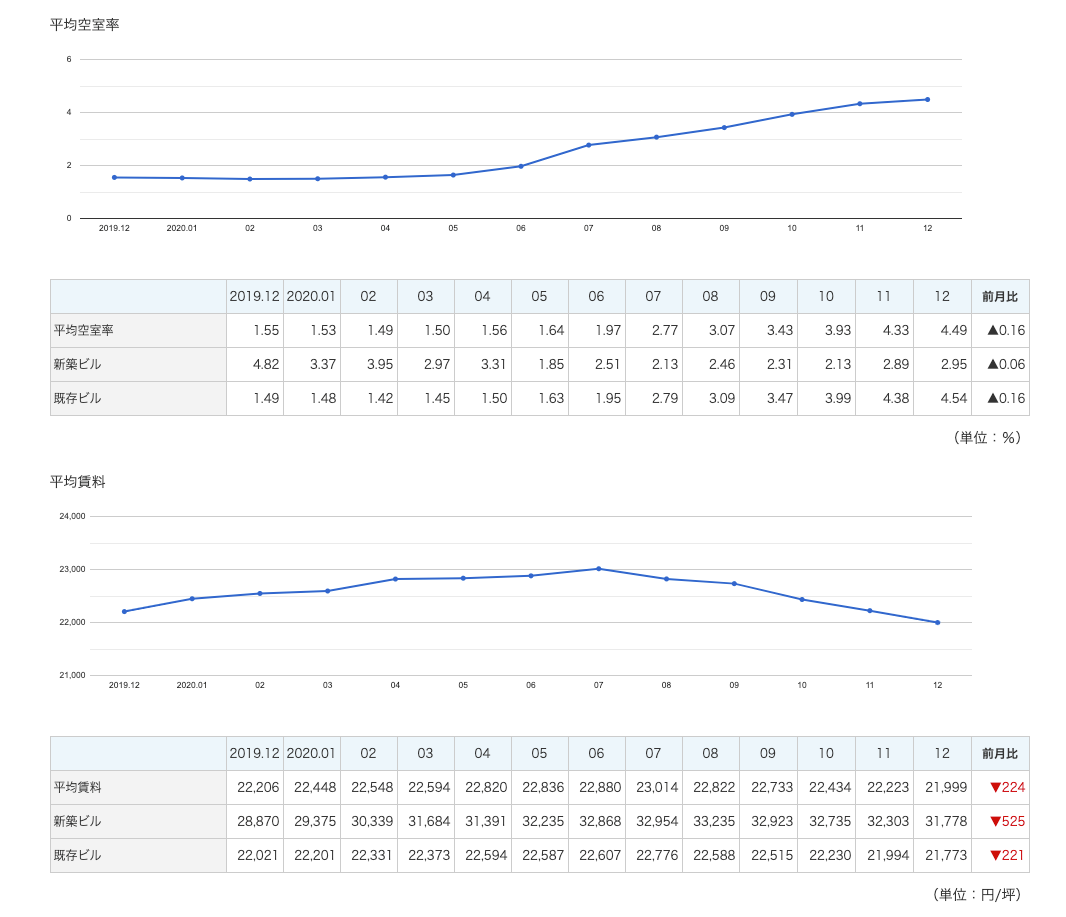

オフィス仲介大手である三鬼商事株式会社が公表しているオフィスマーケットデータによれば、東京の都心5区(千代田・中央・港・新宿・渋谷区)の平均空室率は、新型コロナウイルス感染症の感染拡大が始まる前の2020年1月時点で1.53%と低水準にありました。

これに対し、2020年12月時点での平均空室率は4.49%となっており、急速に空室が増加していることがわかります。

出典:三鬼商事株式会社「オフィスマーケットデータ(東京ビジネス地区/2020年12月時点)」

オフィスの賃貸借契約は中途解約を制限する定期賃貸借契約になっていることが一般的です。

定期賃貸借ではない場合でも、解約までに6ヶ月程度の解約予告期間が設定されていることがあります。

このため、新型コロナウイルス感染症の感染拡大やテレワークへの移行を受けて、企業がオフィスを解約しても、実際に空室としてデータに現れるまでに早くとも6ヶ月以上のタイムラグがあると考えられます。

現在(2021年1月)、新型コロナウイルス感染症による影響が出始めてから半年以上が経過しました。

これから本格的にオフィスの解約が表面化し、空室率はさらに上昇する可能性もあります。

1-2.地方移住者の増加と不動産投資

東京都市圏は、新型コロナウイルス感染症が流行し始めてから継続的に人口が減少しています。

主な要因は、地方から東京への人口流入が大幅に減少していることにあるでしょう。

東京にある大学の多くがオンライン授業を導入して地方出身の学生が東京に移動する必要がなくなったことや、会社員の東京への人事異動が一時的に停止となっていること、東京圏に住んでいた外国人の帰国や入国制限などが要因と考えられています。

大手人材派遣会社のように会社自体が地方に移転する動きも出てきました。

政府もこの機会に乗じて、かねてより課題とされていた東京への人口集中を緩和し、地方移住を推進する方針を打ち出しています。

もっとも、今後も東京の人口減少のトレンドが継続するかは不透明です。

依然として東京都心には日本を代表する会社の本社が集中しており、住環境によっては自宅でのテレワークが難しく、オフィス回帰の動きも報じられているためです。

とはいえ、東京の人口減少が今後も継続する流れとなった場合、東京の不動産の賃料相場に影響を与える可能性があります。

不動産投資を既にしている人や今後検討している人は、いずれの可能性も視野に入れておく必要があるでしょう。

2.今後の不動産投資市場の行方

これまで都心部の不動産価格や賃料相場は右肩上がりに上昇を続けてきました。

それが2020年から2021年にかけて、新型コロナウイルス感染症の感染拡大に伴って陰りが出てきた状況です。

そこで、不動産投資家が一番気になる今後の不動産投資市場の行方について考えてみましょう。

2-1.不動産投資市場はバブルだったのか

東京都心やその周辺部の不動産価格は、2012年頃に底を打った後は「アベノミクス」や東京オリンピックの開催決定などの影響もあり上昇傾向が続いていました。

このため、新型コロナウイルス感染症が蔓延する前から、東京オリンピックが開催される2020年を過ぎれば東京の不動産バブルが崩壊するのではないか、と不動産投資家の多くは危機感を募らせていました。

行き過ぎたバブルはいつか崩壊します。ただ、直近の不動産価格の上昇が本当にバブルであったのかはまだ評価が定まっていません。

「バブル」とは実態としての価格から乖離した資産価格の動きをいいます。

昭和時代の不動産バブルの発生は、投機目的による不動産の転売が主な要因でした。かつてのバブルは、不動産そのものの本来の需要とは異なる要因によって不動産価格が上昇した、という特徴があります。

したがって、実需と乖離した高値が付けられていたという点ではバブルだったと評価できます。

これに対し、2020年までに起きた都心の不動産価格の上昇は、主に現実の賃料収入の増加を反映したものです。

賃貸不動産としての実需を反映した不動産価格の上場とみることができ、バブルではないとの評価もあるでしょう。

直近の不動産価格の上昇がバブルでないとすれば、短期間に急激な売買価格の下落が起きることは考えにくいといえます。

新型コロナウイルス感染症の蔓延の影響で、東京から地方へ人口が移動しているとはいえ、東京の人口が急にゼロになることはないためです。

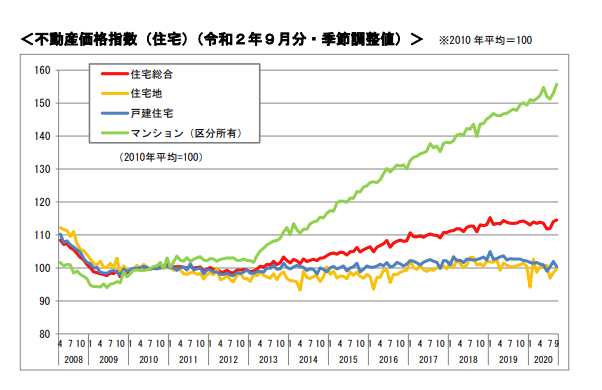

国土交通省が2020年12月25日に公表した2020年9月分の住宅の不動産価格指数は、新型コロナウイルス感染症の感染拡大後も区分所有マンションを中心に値上がり傾向が続いています。

出典:国土交通省「不動産価格指数 令和2年9月・第3四半期分」(2020年12月25日公表)

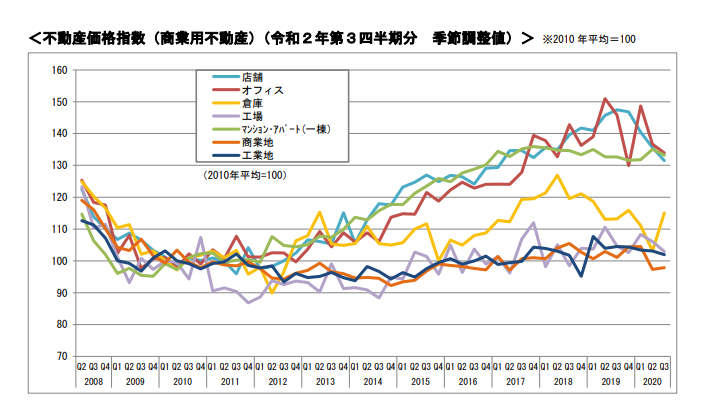

ただし、商業用不動産は店舗やオフィスを中心に若干下落傾向にあります。

出典:国土交通省「不動産価格指数 令和2年9月・第3四半期分」(2020年12月25日公表)

なお、直近の不動産価格の上昇は金融緩和を契機として発生しているという点では、昭和時代の不動産バブルと似ています。

つまり、金融緩和で発生した余剰資金が不動産投資に向かったことによって不動産価格が上昇しているということです。

今後の国の金融政策が引き締めに転じれば、昭和時代のバブル崩壊と同様に不動産投資が急速に下火になり、結果として不動産価格が下落に転じる可能性はあります。

2-2.不動産の価格は今後下落するか

「収益不動産」と呼ばれる不動産ファンドが保有するような証券化不動産や、不動産投資家が投資目的で保有する不動産に関しては、賃料の下落に伴って不動産鑑定評価額も減少する仕組みになっています。

不動産鑑定評価額の算定方法には複数の手法があるところ、収益不動産の鑑定評価では不動産が将来生み出す収益をベースに不動産を評価する「収益還元法」と呼ばれる手法が採用されるためです。

賃料の下落が続けば収益不動産の価格が下落する可能性が理論上はあるといえます。

リーマンショックの際には、不動産ファンドが保有する物件の不動産鑑定評価額が短期間に急激に下落したため、ノンリコースローンのLTV条項に抵触したなどの事情により、破格の値段で不動産が市場に出回る事例もありました。

もっとも、非上場ファンドやREITの場合、投資家が自己の保有する持分や投資口を売却(換金)することは容易ではないため、ファンドやREITが保有不動産(信託受益権を含む)を売却せざるを得ない状況にはなりにくいともいえます。

REITの場合、デッドの調達はノンリコースローンではなく一般的なコーポレートローンによるため、不動産鑑定評価額の下落によってLTV条項に抵触するという事態も基本的には起こりにくいでしょう。

また、不動産価格の上昇している東京など都心の不動産は、海外の資産家がファンドなどを介して実質的に保有しているという事情があります。

外国人の資産家が不動産投資をする場合、賃料収入自体を目的としていないことがあります。

資産を世界各国に分散させて政治的リスクを回避することが目的であったり、現預金を現物化することによるインフレリスクのヘッジが目的であったりなど様々です。

純粋な投資目的で不動産を保有していない資産家は、賃料相場が下落したからといって簡単には不動産を手放さないことも十分に考えられます。

このように近年の都心部における不動産投資市場の参入者の属性は多様であり、投資の目的も様々であることは、今後の不動産投資市場の行方を考察する上で重要と思われます。

属性や投資目的が多様であればあるほど、単純に賃料が下落傾向に転じた際にすべての不動産オーナーが一律に不動産を売り急ぐとはいえないためです。

以上からすれば、リーマンショックや昭和時代のバブル崩壊のように、今回も急速に不動産価格が下落するとは断言できないでしょう。

3.まとめ

今後の不動産投資がどのように推移するかは、不動産投資家のみならず多くの人が関心を持っています。

不動産投資市場の動向は、今後の景気動向を占う上で重要な指標です。

最近の不動産投資手法はこれまで以上に複雑になっており、不動産投資家の投資目的や属性も多様化しています。

このため、不動産投資市場の今後の方向性を見定めることは難しいと思われます。

不動産投資をしている人や不動産投資を検討している人としては、不動産投資市場が上下のいずれに振れても対応できるように、常に市場の動向を注視し、正しい情報を収集することが重要となるでしょう。