投資用不動産を相続したときに必要な手続きとは?

この記事の目次

投資用マンションなどを所有していた人が亡くなった場合の相続手続きは、基本的には一般的な相続と同じです。

ただ、投資用不動産には賃貸借契約が付随するという特殊性があります。

このため、入居者や管理会社に対しての連絡などが必要となります。

また、収益性がある遺産であるため、だれが相続するかをめぐって争いになることもあるのです。

そこで、投資用不動産を相続するときに必要な手続きや法律上のルールについて、順番に説明をしていきます。

- 遺言の有無にかかわらず、遺産分割協議で相続人を決めることもできる

- 投資用不動産の相続人は入居者に対して賃料を請求できるため、賃貸人変更の連絡は早めに行うこと

- 相続人が行う税務申告には、被相続人の準確定申告と相続人の相続税申告がある

1.投資用不動産をだれが相続するか決める

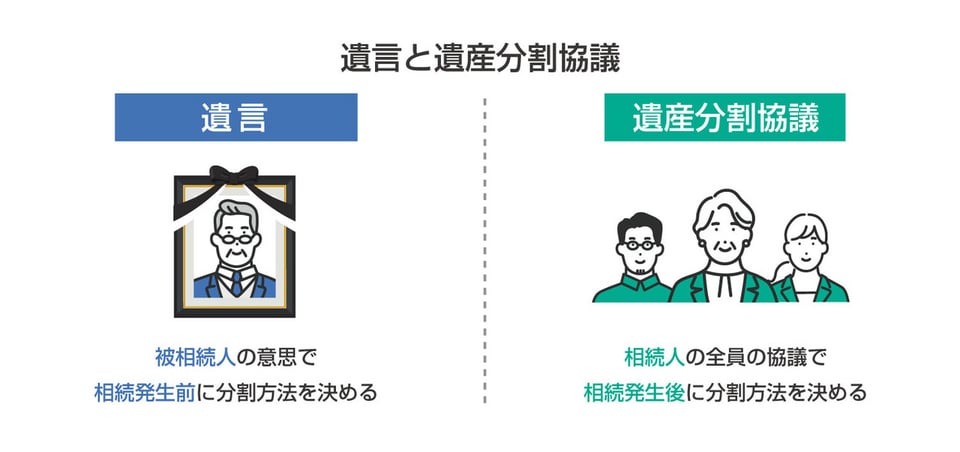

投資用マンションなどを所有していた人が亡くなったとき、最初にすべきことは投資用不動産をだれが引き継ぐか決めることです。 以下では、亡くなった人(被相続人)に遺言がある場合とない場合に分けて説明します。

1-1.遺言がある場合

被相続人が遺言を残している場合には、遺言の内容どおりに投資用不動産を相続することになります。

ただし、遺言については有効となる要件が民法上厳密に定められており、法律を知らずに作成していると無効となる場合もあります。

例えば、遺言書の本文をパソコンで作成した場合は無効となるのです。

もちろん、法律上は無効と思われる遺言であっても、相続人全員が遺言の内容を尊重するのであれば問題は生じません。

しかし、遺言の内容を快く思わない相続人から遺言の無効が主張され、訴訟などで争われるケースもあります。

このほか、遺言自体は有効であっても、相続人から遺留分侵害額請求をされることもあります。

遺留分侵害額請求をすることのできる相続人は、被相続人の兄弟姉妹をのぞく法定相続人です。

不動産の相続における遺留分侵害額請求のポイントを解説

不動産の相続における遺留分侵害額請求のポイントを解説以上から、投資用不動産の所有者が亡くなって遺言がある場合、遺言の内容について他の相続人から争われる可能性があるか、日頃の親族関係などからある程度推測しておくことが必要でしょう。

相続人の一部から不満が出そうな場合には遺言の内容どおりに相続をするのではなく、不満をもつ相続人に遺産の一部を渡すなどの対応によって、穏便に相続を済ませることも一案です。

相続はときに「争続」ともいわれるように、こじれると親族が数年にわたり裁判で争うことにもなりかねません。

投資用不動産は資産としての価値が高いため、相続の際、もめる可能性があることは理解しておいた方がよいでしょう。

1-2.遺言がない場合

遺言がない場合、民法で定められている法定相続分に従って遺産を分割するか、相続人全員の話し合いによって分割することになります。

法定相続分

法定相続分というのは、民法上のルールに従って決められる相続人と相続割合のことをいいます。

具体的には以下のとおりです。

| 相続順位 | 相続人 | 相続割合 | 相続人 | 相続割合 |

| 第1順位 | 配偶者 | 2分の1 | 子ども、孫 | 2分の1 |

| 第2順位 | 配偶者 | 3分の2 | 親、祖父母 | 3分の1 |

| 第3順位 | 配偶者 | 4分の3 | 兄弟姉妹 | 4分の1 |

ポイントは、被相続人の配偶者は常に相続人になることです。

配偶者以外の親族については、相続順位によってだれが遺産を引き継ぐかが決まります。

被相続人に子どもがいる場合、上の表でいう「第1順位」が適用されます。

この場合には第2順位以下は適用されないため、被相続人の親や兄弟姉妹は相続人となりません。

被相続人に子どもがいなければ「第2順位」が適用され、親や祖父母が相続できます。

親や祖父母もいない場合には「第3順位」により、被相続人の兄弟姉妹が相続人です。

遺言がない場合には法定相続分により遺産が分割されることがありますが、相続人が複数の場合に投資用不動産を法定相続分に従って相続すると共有状態となります。

不動産が共有となると、不動産の賃貸や売却の際に手続きが面倒であることから、次に説明する遺産分割協議によって1人の相続人が承継することが多いでしょう。

遺産分割協議

遺言がない場合はもちろん、遺言がある場合でも相続人全員の遺産分割協議によって、遺言や法定相続とは異なる遺産の分配方法を決めることができます。

遺産分割協議で重要なのは、相続人全員が合意するということです。

遺産分割協議で重要なのは、相続人全員が合意するということです。

このため、遺産分割を行う前には被相続人の出生から死亡までのすべての戸籍を取り寄せて、相続人となる者を確定する必要があります。

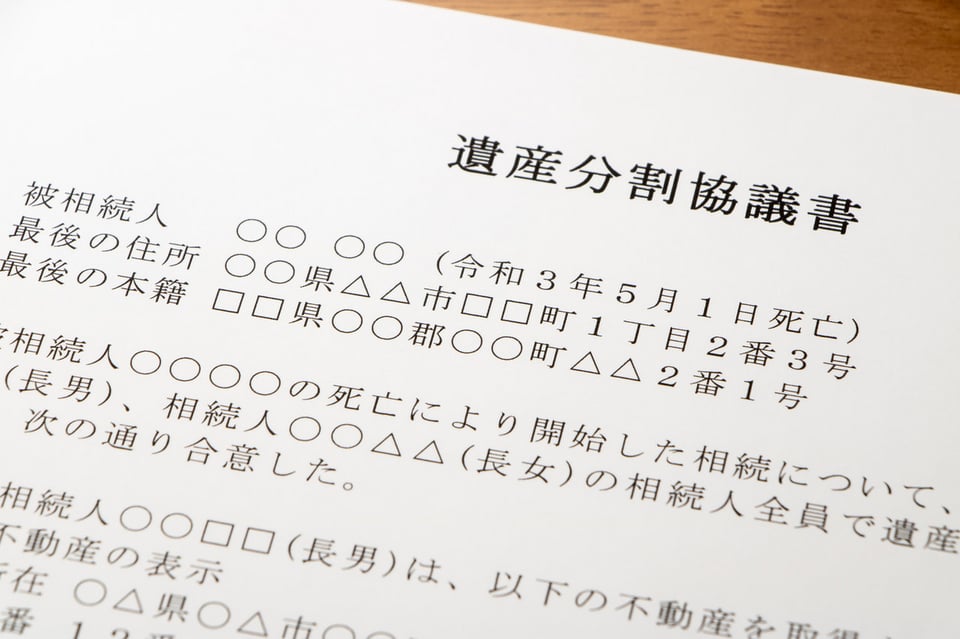

遺産分割協議が合意に達したら、遺産分割協議書を作成し、相続人全員が押印します。

通常、被相続人名義の預貯金口座の凍結解除のためにも遺産分割協議書が必要です。

このため、被相続人が亡くなったらできるだけ早い段階で遺産分割協議を進めたいところです。

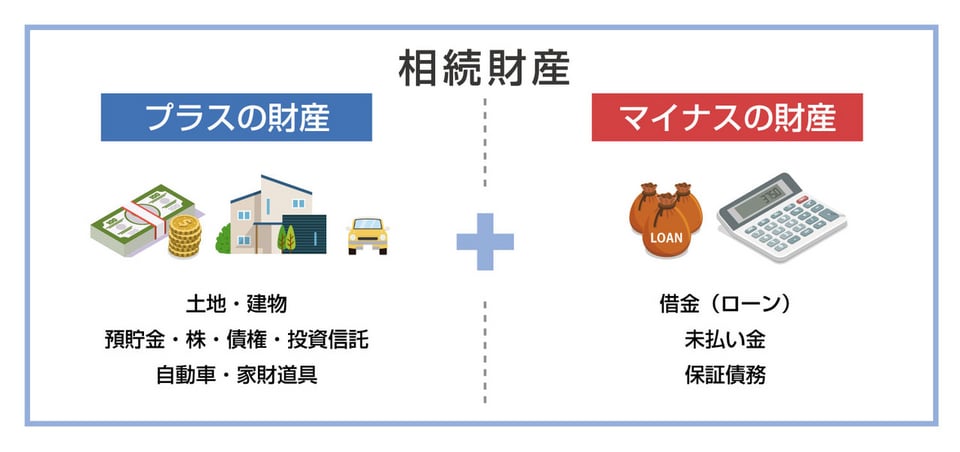

なお、相続では生前に被相続人が組んでいた不動産投資用のローンなどマイナスの財産も引き継ぎます。

遺産分割を行う際には、被相続人の負債がどの程度あるかも忘れずに調査し、だれが承継するか協議しておきましょう。

不動産投資用ローンの仕組みなどについては、以下の記事で解説しています。

不動産投資用ローンの仕組みなどについては、以下の記事で解説しています。

不動産投資にローンを組む必要はあるか?メリットと注意点を解説

不動産投資にローンを組む必要はあるか?メリットと注意点を解説2.相続登記を行う

投資用不動産の相続人が決まったら、次は不動産登記の名義人の変更です。

なお、厳密には被相続人が亡くなった段階で遺産は一旦、法定相続分にしたがって相続人の共有となります。

このため、遺産分割協議が長引きそうな場合には、暫定的に相続人の共有名義での相続登記を先に行うこともあります。

遺産分割協議の結果に基づいて相続登記を行う際、遺産分割協議書が必要です。

このほか、相続登記のために準備すべき書類は複数あります。

相続登記の手続き自体は相続人がすることも可能ではありますが、ただでさえ親族が亡くなった後はさまざまな手続きに忙殺されますので、司法書士に登記を依頼する人も多いでしょう。

また、相続登記をする際には国に納付する「登録免許税」が必要です。

現時点(2021年5月時点)では、相続登記の登録免許税は以下のとおりです。

固定資産税評価額 × 0.4%

これに加え、司法書士に相続登記の申請を依頼する場合は司法書士に支払う報酬も必要となります。

3.入居者などへ連絡する

投資用不動産を引き継ぐ人が決まり、その旨の登記も完了したら、賃貸物件の入居者に連絡をする必要があります。

3-1.相続と不動産賃貸借契約の関係

投資用不動産を相続した場合におけるその賃貸不動産の賃借人との関係について、法律上どのように整理されているのでしょうか。

そもそも、投資用不動産の所有者としての地位と、その不動産の賃貸借契約における賃貸人としての地位は、法律上では別のものです。

投資用不動産の「売買」によってオーナーが変わる場合には、新しいオーナーが入居者に対して当然に賃料を請求できるとは限らず、法律上定められた要件を満たす必要があります。

もっとも、相続の場合は売買と異なり、投資用不動産の元の所有者である被相続人の地位を相続人が「包括的に」承継するとされています。

被相続人の賃貸人としての地位も相続人が当然に引き継ぐのです。

したがって、入居者との間で新しく賃貸借契約書を作成し直すといったことも行わないことが多いでしょう。

3-2.入居者や管理会社への連絡

法的には、上で触れたように投資用不動産の相続人が当然に賃貸人としての地位を承継することができます。

もっとも、契約内容を承継したとしても、実際には賃貸人の連絡先や家賃の入金先が変更となることはあります。

この場合、入居者などに対して早めの連絡が重要です。

特に入居者管理を不動産管理会社などに委託せず、個人で自主管理をしている場合には注意が必要です。

入居者に入金先変更の連絡をしなければ、凍結されている被相続人名義の銀行口座に賃料が振り込まれてしまいます。

入居者への連絡方法としては、入金方法が変わるような場合にはその重要性に鑑みて、入居者それぞれに郵送で通知をすることが一般的です。

入居者管理を不動産管理会社などに委託している場合は、委託先に賃貸人が亡くなったことや相続人の連絡先、入金先などの連絡をすれば足ります。

なお、遺産分割協議が確定するまでの間に亡くなった人の銀行口座に振り込まれた賃料は、原則として法定相続分に応じた相続人全員での共有です。

このため、死亡後、遺産分割協議までの間に投資用不動産の賃料が生じている場合、遺産分割協議の中でだれが賃料を取得するかなどを決めておく必要があります。

4.税務署への申告を行う

投資用不動産を所有していた人が亡くなったときに必要となる税務申告としては、準確定申告と相続税申告とがあります。

4-1.亡くなった人の準確定申告

準確定申告は、相続人自身ではなく、亡くなった人の確定申告です。

投資用不動産を所有していた人は死亡の直前まで不動産所得を得ています。

このため、死亡直前までの亡くなった人の所得のうち、確定申告が済んでいない分(死亡した年の1月1日から死亡日までの所得)を相続人が本人に代わって申告をする必要があるのです。

準確定申告は、相続の開始があったこと(死亡したこと)を知った日の翌日から4ヶ月以内に行う必要があります。

4-2.相続人の相続税申告

相続人自身が必要となる申告としては、相続税の申告及び納税があります。

相続税の申告及び納税は、相続に開始があったこと(死亡したこと)を知った日の翌日から10ヶ月以内に行う必要があります。

相続税が発生するのは、被相続人の遺産総額が基礎控除額を超えている場合です。

なお、相続税の課税対象となるのは投資用不動産だけではありません。

預貯金や貴金属など他の財産もすべて含めて計算する必要があります。

相続税の基礎控除は、次の計算式で算定されます。

3,000万円 + 600万円 × 法定相続人の数

ただし、相続税額の算定においては基礎控除以外にも各種の控除や特例などが多数あります。

また、法改正も頻繁にあるため、実際の相続税額を知りたい場合には相続税に詳しい税理士に相談することをおすすめします。

5.まとめ

不動産投資をしていた人が亡くなった際に最大のポイントとなるのは、だれが相続するか決めることです。

投資用不動産に限らず、高額の資産や収益性の高い資産は相続争いの種になりやすい側面があります。

一番望ましいのは、生前に親族の間でだれが不動産経営の後継者となるのかを決めておき、親族全員が同意する状態にしておくことです。

そこまでの状態ではなくても、基本的には相続争いとならないように、相続人全員が納得できるような遺産分割を心がけることが必要でしょう。