投資法人型インフラファンドと太陽光発電ファンドの違いは?

この記事の目次

太陽光発電事業などを投資対象とするインフラファンドが近年注目を集めています。

インフラファンドは大きく分けると、投資法人を投資ファンド(SPC)として利用する投資法人型インフラファンドと、GK-TKスキームを利用したインフラファンドの2種類があります。

それぞれ適用される法律が異なり、投資の方法としても長短があります。

そこで、投資法人型インフラファンドとGK-TKスキームを利用したインフラファンドの違いについて解説します。

- インフラファンドには投資法人を利用するものとGK-TKスキームによるものとがある

- 投資法人は投信法に基づくSPCであり、J-REITにも利用されるスキームである

- 投資法人型インフラファンドは上場できるが、GK-TKスキームのインフラファンドは非上場である

1.インフラファンドとは

インフラファンドとは、その名のとおりインフラを投資対象とするファンドです。

従来型の不動産投資ファンドとの違いは投資対象にあるといえます。

1-1.インフラファンドの投資対象

インフラファンドの投資対象となるインフラとは、太陽光発電設備など再生可能エネルギー発電設備が代表的です。

その他にも港湾施設や空港などといった社会インフラも投資対象となり得ます。

1-2.インフラファンドの仕組み

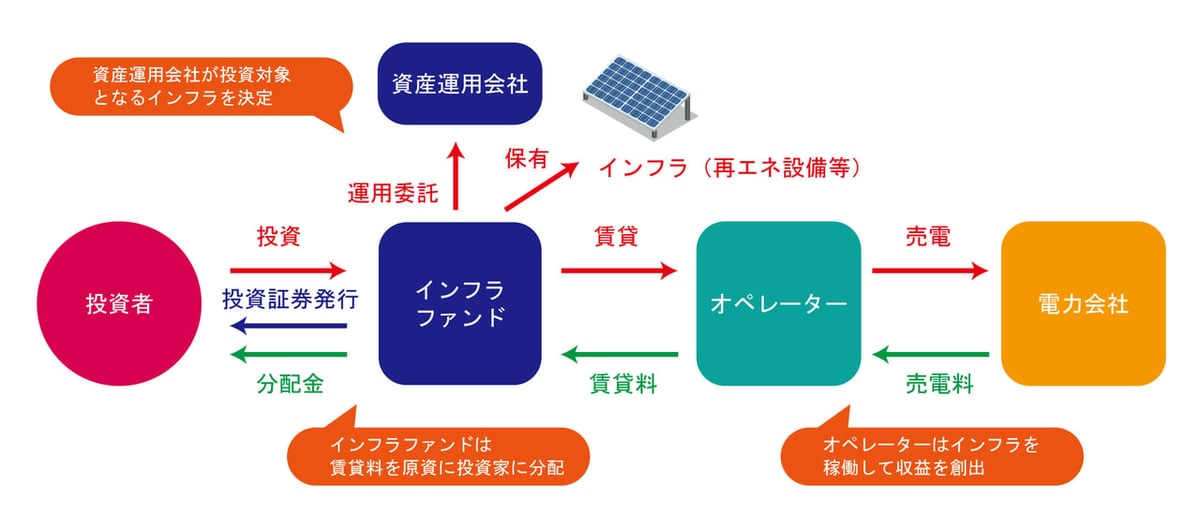

インフラファンドはまず、投資家から出資を受けて投資対象となるインフラの設備を取得した上で、当該設備を利用する事業を運営するオペレーターに設備を貸し出します。

そして、インフラファンドは当該設備の所有者としてオペレーターから設備の賃料収入を得ます。

この賃料収入に基づく収益がファンドを通じて投資家に分配される仕組みとなっています。

インフラファンドでは、このようにオペレーターが当該設備の管理や運営をすることによりファンドに収益がもたらされる点に特徴があります。

このような特徴の投資対象をオペレーショナル・アセットと呼びます。

オペレーショナル・アセットにおいてはオペレーターの役割が非常に重要となります。

インフラファンドとしては、太陽光発電事業に投資するものが代表的です。

太陽光発電を含む再生可能エネルギーについては、発電した電気を電力会社が一定価格で一定期間買い取ることを保証する固定価格買取制度(FIT)があります。

太陽光発電をはじめとする再生可能エネルギーは発電設備の導入に多額の資金が必要となります。

そこで、国が電力の買取を保証することにより事業者の参入を促すことで、再生可能エネルギーを社会に普及させることを目的としたのがFIT法で定められた固定価格買取制度です。

固定価格買取制度により電力会社が電力を買い取る際に要する費用は電気料金に上乗せされ、最終的に国民が負担しています。

再生可能エネルギーを投資対象とするインフラファンドの特徴は、国を挙げて投資を後押しする制度によって収益が比較的安定しやすいところです。

2.投資法人型インフラファンド

投資法人型インフラファンドについて解説します。

2-1.投資法人をファンドに利用

インフラファンドとして一般的にイメージされるのは、東京証券取引所に上場している再生可能エネルギーを投資対象とするファンドと思われます。

証券取引所に上場しているインフラファンドは投資法人型インフラファンドです。

投資法人型インフラファンドの仕組みはJ-REIT(不動産投資信託)に類似したものとなっており、J-REITと同様に投信法に基づき組成される投資法人を投資ファンド(SPC)としています。

もともと、投信法に基づく投資法人は上場・非上場を問わず不動産投資に広く活用されてきましたが、投信法上許容される投資対象として再生可能エネルギー等は含まれていませんでした。

それが、2014年の投信法施行令改正により投資法人の投資対象として再生可能エネルギー発電設備及び公共施設等運営権が追加されたのです。

この法改正によって投資法人をSPCとするインフラファンドの組成が可能となりました。

また、2015年4月には再生可能エネルギー発電設備及び公共施設等運営権を投資対象とするインフラファンドのための市場が開設されました。

このため投資法人型インフラファンドの歴史はまだ浅いといえます。

投資法人型のインフラファンドが解禁されてから、2016年6月には第1号のタカラレーベン・インフラ投資法人が再生可能エネルギー発電設備等を投資対象とするファンドとして上場しました。

2020年8月20日時点では、7つのインフラファンドが東京証券取引所に上場しています。また、2020年4月から東京証券取引所が「東証インフラファンド指数」の算出及び公表を開始することが発表されています。

2-2.投資法人型インフラファンドの仕組み

投資法人型インフラファンドにおいて投資家は「投資主」と呼ばれ、株式会社の株式に相当する「投資口」を取得することによって投資法人に出資します。

投資家の責任は有限責任であり、株式投資などと同様に設計されています。

投資法人は、後で説明するGK-TKスキームの投資ファンドと異なり、一般的にはコーポレートローンによる借入れを行います。

コーポレートローンは、返済原資が投資対象となる資産に限定されない通常のローンであり、借入期間の制約がないため投資法人は期限の制約なく存続が可能です。

2-3.上場が可能

投資法人型インフラファンドは証券取引所への上場が可能であり、すでに複数の銘柄が上場していることは上で述べた通りです。

投資法人型インフラファンドのうち上場しているものに関しては、市場での投資口の取引が可能であるため容易に換価できます。

このように、上場しているインフラファンドについては、流動性の高さが投資家にとってのメリットといえます。

2-4.二重課税回避に課題

投資法人型インフラファンドにおいては、投資対象から得られる収益のうち配当可能利益の90%超を投資家に分配する等の一定の要件を満たした場合には、投資法人の法人税が20年間非課税となる特例があります。

これにより投資ファンドにおいて必須である二重課税の回避が実現できます。

投資法人型インフラファンドにおいて法人税を非課税とするための要件としては、上記要件のほか、2020年3月31日までに再生可能エネルギー発電設備を取得したことも要求されていました。

この設備の取得時期に関する要件は、2020年度税制改正によって取得期限を更に3年延長することとなっています。

もっとも、3年の延長期間の経過後に法人税を非課税とできるかは現時点で不透明です。

二重課税の回避が確実になされないのであれば投資ファンドを組成するメリットがないため、投資法人型インフラファンドに関しては税制が今後の課題となりそうです。

3.GK-TKスキームによるインフラファンド

GK-TKスキームによるインフラファンドについて解説します。

3-1.合同会社(GK)をファンドに利用

GK-TKスキームによるインフラファンドは投資ファンド(SPC)を合同会社とし、投資家は匿名組合出資として投資をします。

GK-TKスキームのインフラファンドが太陽光発電事業に投資する場合、発電設備ごとに投資ファンドを組成する方法が一般的です。

GK-TKスキームの詳細は関連記事で解説しています。

GK-TKスキームとは?投資家が知っておきたい基礎知識を解説

GK-TKスキームとは?投資家が知っておきたい基礎知識を解説GK-TKスキームでは、金融機関からノンリコースローンと呼ばれる、ファンドが保有する資産のみを返済原資とする貸付けを受けます。

ノンリコースローンは、リファイナンスと呼ばれる新規ローン契約を行わない限り、当初のローン契約時に設定された期間でファンドは出口を迎えることになります。

このようにファンドの存続期間が設定されている点は投資法人型インフラファンドと大きく異なる点といえます。

また、GK-TKスキームではSPCとなる合同会社(GK)と匿名組合(TK)を組成すれば足りるところ、いずれも組成や運営のための手続はそれほど面倒なものではありません。

これに対し、上で説明した投資法人については根拠法である投信法において株式会社に類似した厳格な手続が定められています。

このため、投資法人型インフラファンドはGK-TKスキームのファンドと比較して組成や運用にかかるコストが増大する傾向にあります。

さらに、投資法人型のインフラファンドにおいては二重課税の回避が今後実現できるかが不透明でした。

これに対して、GK-TKスキームの場合には匿名組合(TK)は法人格がないため課税対象ではなく、またSPCである合同会社(GK)は、投資家に支払うべき配当を損金算入することにより非課税となることは明確になっています(法人税法基本通達14-1-3)。

このため、税制の面ではGK-TKスキームの方がより安定しているといえます。

3-2.上場はできない

GK-TKスキームのインフラファンドは、証券取引所に上場できません。

したがって、非上場のファンドのみとなります。

投資ファンドが非上場であることのデメリットは、上場しているファンドと比較すると流動性が低く、ファンドの存続期間中に出資分を換価が容易ではない点にあります。

他方、上場している投資法人型インフラファンドは当該ファンド自体の収益とは無関係に株式市場の値動きに連動する可能性があります。

このため、せっかくインフラファンドという収益の安定したファンドへ投資しているにもかかわらず、景気後退局面では実際の投資ファンドの収益以上に投資口価格が下がるリスクがあります。

GK-TKスキームによるインフラファンドは非上場であるため、ファンド自体の収益とは無関係な要因によって投資家の利益が左右される可能性は相対的に低いといえます。

3-3.GK-TKスキームによるインフラファンドの呼称

証券取引所の上場している投資法人型インフラファンドのことを「インフラファンド」、その市場を「インフラファンド市場」と呼びます。

そのため、GK-TKスキームのインフラファンドは、上場している投資法人型インフラファンドとの混同を避ける意味でも、「私募インフラファンド」または、そのインフラの設備名称から「太陽光ファンド」「太陽光発電ファンド」「太陽光発電投資ファンド」などと呼ばれています。

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説4.まとめ

投資法人型インフラファンドとGK-TKスキームを利用したインフラファンドの違いをまとめると以下の表のとおりです。

| 投資法人型 | GK-TKスキーム | |

| 根拠法 | 投信法 | 会社法、商法 |

| 上場 | 可能 | 不可能 |

| 二重課税回避 | 2023年4月以降は不透明 (※2020年8月20日時点) |

可能 |

| ローン | コーポレートローン | ノンリコースローン |

| 存続期間 | なし | あり |

投資法人型とGK-TKスキームとで、それぞれに特徴があり長所と短所がわかります。

重要なのは、それぞれのスキームの違いを理解した上で自らの投資目的に合致したファンドを選択して投資をすることといえます。