分散投資とポートフォリオの違いと具体的な運用方法を解説

この記事の目次

ポートフォリオ理論の基本は、分散投資による効率的な資産配分です。実際の運用においても、分散投資による運用を行うことが大切です。

この記事では分散投資とポートフォリオの違いと、実際にどのような運用を行うべきかについて解説します。

投資商品のリスクとリターンを把握する

どのような投資商品にも、リスクとリターンがあります。資産運用を行うときは、まずリスクとリターンの関係をきちんと理解しておくことが大切です。

投資商品のリターンとは資産運用で得られる成果のことで、利益になることもあれば損失になることもあります。

また、一般的にリスクとは「避けるべきこと」「危険なこと」という意味で使われますが、資産運用の世界では、リスクとは「リターンの不確実性の度合い(振れ幅)」を意味します。

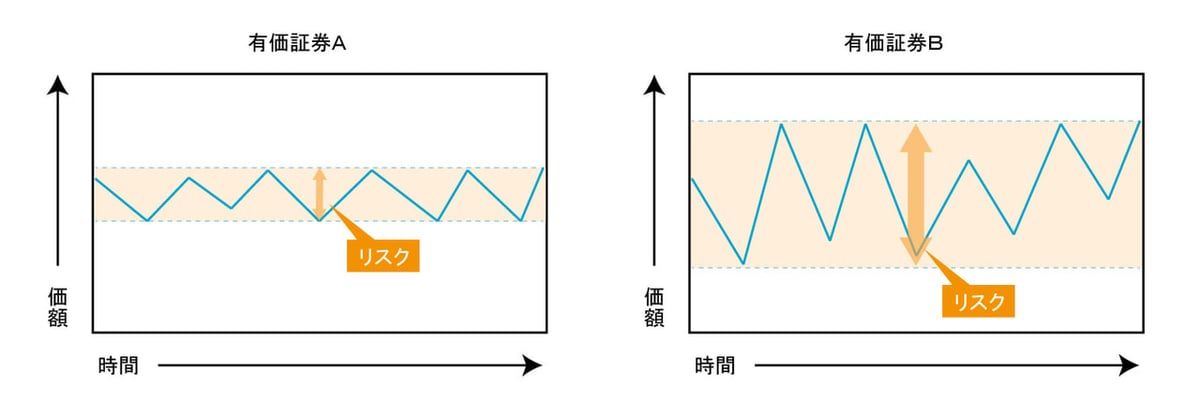

以下の図をご覧ください。有価証券Aと有価証券Bの価格の振れ幅を表しています。

有価証券Aよりも有価証券Bの方が価格の変動幅が大きいので、「有価証券Bの方がリスクは高い」と判断するのです。

リスクとリターンには密接な関係があります。リスクが大きいほどリターンも大きくなり(ハイリスク・ハイリターン)、リスクが小さいほどリターンも小さくなる(ローリスク・ローリターン)傾向があるからです。

ですから、リスクが低くてリターンが高い投資商品は存在しません。

リスクを抑えるには分散投資が必要

「卵はひとつのカゴに盛るな」という相場格言があります。卵をひとつのカゴに盛ると、そのカゴを落としたときにすべての卵が割れてしまうかもしれませんが、複数のカゴに分けて卵を盛っておけば、ひとつのカゴを落として卵が割れてしまっても、ほかの卵は影響を受けずにすむという意味です。

つまり特定の商品だけに投資するのではなく、複数の商品に投資を行い、リスクを分散させたほうがいいという考え方なのです。

これを「分散投資」といいます。

分散投資は投資においてもっとも重要な考え方の一つで、異なった商品に投資することで、それぞれの商品がもつリスクを分散できます。

分散投資とポートフォリオの違い

資産運用では、分散投資と一緒に「ポートフォリオ」という言葉がよく使われます。

これらは同じような意味で用いられますが、

分散投資は複数の資産に分けて投資することを指し、ポートフォリオはより具体的に、どのような銘柄にどのくらい資産配分するかを決定することを意味します。

たとえば、株式や債券など複数の資産をさす場合には「分散投資」、具体的に「A銘柄の株式40%、B銘柄の債券60%に投資すること」を>ポートフォリオといいます。

金融危機などによる暴落は繰り返し起こっている

2020年は、世界中で新型コロナウイルスが猛威をふるっています。

新型コロナウイルスの累計感染者数は世界で2,500万人を超え、死者は84万人を上回っています(2020年9月1日時点)。

世界中で非常事態宣言が発せられるなど、今まで経験したことのない緊急事態となり、株式市場も大きく下落しました。

日経平均株価は、2月の高値23,908.85円から3月の安値16,358.19円まで32%の下落。米国のNYダウも2月の高値29,568.57ドルから、3月の安値18,213.65ドルまで38.5%も下落したのです。

ただ、このような暴落は過去に何度も起こっています。

2000年以降でも、2000年4月のITバブル崩壊、2001年9月の米同時多発テロ、2008年9月のリーマンショック、2011年3月の東日本大震災などで株式市場は大きく下落しました。

ただ過去にあった金融危機や経済危機は必ず収束し、株式市場も回復しています。

繰り返し危機は起こっていますが、マーケットの回復も繰り返されているのです。

そうは言っても、一時的に30~40%も自分の資産が減るのを我慢できる投資家は少ないでしょう。

ですから分散投資して株価が下落するときに受けるダメージを抑えるようにするのです。

分散投資の効果を高めるには

分散投資の効果を高めるには、値動きの異なる商品を組み合わせることがポイントです。

たとえばA資産が値下がりしても、B資産が値上がりすれば、それらを合算したときの全体価格は緩やかな値動きになり、A資産の価格下落の影響を和らげてくれます。

とくに株式と債券はおおむね逆の値動きをするので、両方を保有することによって資産全体の値動きは安定しやすくなるのです。

これらの資産配分は、景気変動に合わせて定期的に見直すことが大切です。

景気が回復して経済が好調なときはインフレになりやすいので現金等の価値が下がり、モノの価値が上がります。

現金や預金・債券などは価値が下がるため、インフレに強い株や不動産を保有することが大切なのです。

日本はバブル経済の崩壊以降デフレが続いていましたが、現在はデフレを脱しインフレに向かっています。

インフレになった場合、現金や債券などは価値が減ってしまいます。

一方、株や不動産などはインフレ時に値上がりする傾向にあるので、資産を増やしやすくなります。

短期的な予想は難しい

景気変動に合わせて資産を定期的に見直すことは大切ですが、短期の価格変動を正確に予測することは非常に困難です。

資産のリターンを見ても、長期でみれば債券は低く株式が高いといった一定の法則はありますが、1年間で見ると投資商品のリターンはめまぐるしく順位が変わります。

短期になればなるほど、投資環境や市場参加者のマインドによってリターンは大きく変わります。

そのため、短期間における投資対象のリターンを予測して投資することは、長期の見通しを予測することよりも何倍も難しいのです。

資産配分を考えるときは、短期的な見通しではなく、長期的な見通しで行うことが大切です。

また分散投資の最大の特徴はリスク管理ですが、運用リターンから見ても、安定的なリターンを期待できるというメリットがあります。

複数の資産に分散投資しておくことで、予測が難しい特定の資産の価格変動を和らげ、安定的なリターンを提供してくれるからです。

GPIFの運用を参考にする

分散投資におけるポートフォリオを決めるときに参考になるのが、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオです。

GPIFは世界トップクラスの年金運用機関で、日本の公的年金のうち、国民年金と厚生年金の積立金の管理運用を行っています。

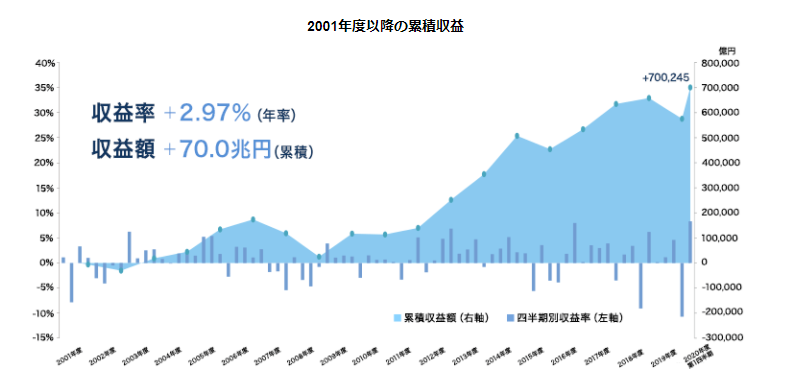

GPIFの2001年度以降の累積収益は、以下の通りです。

出所:GPIF

出所:GPIF

2020年度第1四半期末現在の運用資産額は、162兆926億円。2001年度以降の累積集計は、年平均で+2.97%、収益額は+70.0兆円になっています。

2008年のリーマンショックなどを経験した後でも、堅調な運用結果になっていることがわかります。

好調なパフォーマンスの背景には、2014年11月以降、それまでの国内債券重視から株式投資の積極化へ変換したことがあります。

2014年10月以前は国内債券の比率が60%を超えていましたが、2014年10月から2020年3月までの基本ポートフォリオは日本債券35%、日本株式25%、外国債券15%、外国株式25%となっており、定期的なリバランス(銘柄の入れ替え)を行いながら運用を行ったのです。

GPIFは日本の年金制度の維持が大切なので、厚生労働省の管轄下で金融のプロによって運用が行われています。

そして、長期的な観点から基本ポートフォリオを作成しているのです。

長期的な資産運用においては、短期的な市場動向でポートフォリオを変更するよりも、基本となるポートフォリオを決めて長い期間維持していく方が、良い結果をもたらすことが知られています。

GPIFでは、長期的に年金積立金の実質的な運用利回り(運用利回りから名目賃金上昇率を引いたもの)1.7%を達成させる目的で、資金運用しています。

これは銀行の定期預金が0.01%の超低金利の状態での運用と考えると、決して悪い目標ではありません。

GPIFの運用方針は、「長期的な運用を基本と考え、効率的な分散投資を行いながらリスクを軽減して期待収益を目指す」という投資の基本に沿った運用手法をとっています。

ですからGPIFの基本ポートフォリオは、個人投資家のポートフォリオ作りの目安になるのです。

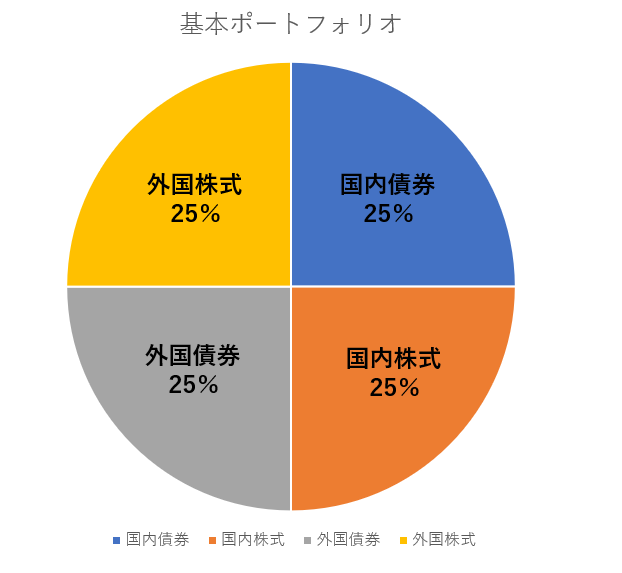

2020年4月に基本ポートフォリオを変更

GPIFの基本ポートフォリオは常に同じではありません。定期的に見直しが行われているからです。

2020年4月1日からの基本ポートフォリオは、「国内債券25%、外国債券25%、国内株式25%、外国株式25%」に変更になりました。

以前の基本ポートフォリオでは、外国債券が15%ともっとも低い割合になっていましたが、今回の新しい基本ポートフォリオでは、この外国債券の割合を25%に高めたのです。

そして国内債券の比率を、35%から25%に引き下げました。国内の金利低下によって債券利回りが低下しているので、相対的に金利が高い外国債券の割合を増加したのです。

リバランスの重要性

資産運用では、定期的なリバランスも大切です。

リバランスとは、株式や債券などの価格が上下することによって、はじめの割合が崩れてしまったポートフォリオを元の状態に戻すことです。

日々の値動きによりポートフォリオの資産の比率は変化します。株式や債券の比率が10%も変わってしまったら、基本ポートフォリオを維持しているとはいえない状況になります。

ですから、基本ポートフォリオに変化が生じたら、リバランスして元の割合に近づけることが重要なのです。

GPIFでは各資産の乖離許容度を、国内債券±7%、外国債券±6%、国内株式±8%、外国株式±7%と定めています。

この範囲を超えるとリバランスを行うようにしているのです。

GPIFのESG投資とオルタナティブ投資への取り組み

GPIFは2020年3月末時点で約151兆円の運用資産を、国内外の株式や債券に幅広く投資しているほか、オルタナティブ資産にも投資対象を広げています。

オルタナティブ資産として、プライベート・エクイティやインフラストラクチャー、不動産などを投資対象としています。

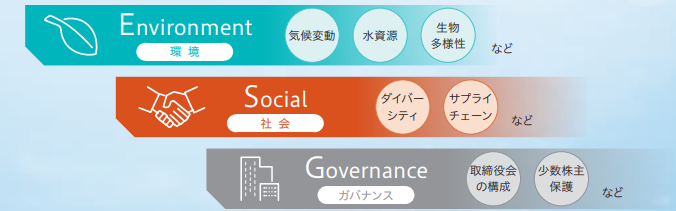

またGPIFは、2017年からESG指数に連動する投資をはじめました。ESGとはEnvironment(環境)、Social(社会)、Governance(ガバナンス)のことです。

ESG投資は、長期的にリスク調整後のリターンを改善する効果があるという実証研究の結果が増えています。

GPIFの2020年3月末のESG指数に基づく運用資産額は約5.7兆円となっています。

出所:GPIF

出所:GPIF

ESG投資は単なる理想論にあらず。ESGとSDGsとの関係、個人でESG投資する方法を解説

ESG投資は単なる理想論にあらず。ESGとSDGsとの関係、個人でESG投資する方法を解説まとめ

リスクを抑えるためには、分散投資が必要です。

分散投資とは複数の資産に分けて投資することです。

そしてポートフォリオとは、より具体的にどのような銘柄にどのくらい資産配分するかを決定することです。

ただ、どのようなポートフォリオを組めばいいかを決めるのが難しいという人もいるでしょう。

そのような人は、GPIFの基本ポートフォリオを参考にすることをオススメします。

そして、よりリスクをとりたければ株式の比率を増やし、リスクを抑えた運用をしたければ債券の比率を増やすようにするのです。

また不動産投資や太陽光発電投資などを組み合わせることで分散投資の効果が高まり、よりリスクを抑えた運用が可能になるので、GPIFの基本ポートフォリオを参考にしながらも、自分なりのポートフォリオを決めるようにしましょう。