原因は詐欺・経費削減・法令違反|太陽光発電投資で失敗しないために

この記事の目次

太陽光発電投資は堅実なリターンを期待できる投資であるものの、投資である以上失敗の可能性はゼロではありません。

詐欺被害や過剰な経費削減、法令違反による収益性の低下が原因となり、投資額の回収が難しくなるケースもあるのです。

ここでは、太陽光発電投資に失敗してしまう3つのケース、それらの回避方法についてご説明します。

失敗の可能性について理解し、あなたが「後悔しない投資」を始めるための判断材料としてご参照ください。

- 詐欺・経費削減・法令違反の3つは、特に注意すべき失敗要因

- 3つの失敗要因は「投資に向き合う意識」を変えれば対策できる

- 太陽光発電ファンドを投資先とすれば、リスク管理の一任が可能

1.太陽光発電投資に失敗してしまうケース3つ

投資額の回収が難しくなるほどの失敗を招くパターンとして、ここでは3つのケースをご紹介します。

詐欺を働く悪徳業者に遭遇

太陽光発電関連の投資商品を販売するにあたり、販売業者が詐欺行為を働いたためにトラブルとなった事例は複数存在します。

一例としては、投資家が投資額を負担したにもかかわらず、発電設備の工事が完了せず運用が始まらないといったケースが確認されています。

「高価格で売電できる権利」を売りに投資家を募っていたこの事例では、販売業者が投資家側のクレームを無視したため裁判沙汰となったり、工事が完了した数少ない発電設備においても発電量が予想を大きく下回っていたり、多くのトラブルの種となっているようです。

別の事例としては、元本保証を謳った太陽光発電関連の投資商品を電話営業で販売し、当初約束していたリターンを支払わないといった行為が消費者センターに報告されています。

元本保証かつ高利回りといった投資商品は疑ってかかるべきですが、複数の会社名を使い「某社の投資商品はおすすめです」とアピールすることで、いかにも人気商品であるかのように演出し、疑念を上回る期待を抱かせる手法が使われているようです。

経費削減のための行動により大損

経費削減に努めれば手元に残る利益は増えますが、行き過ぎたコストカットは大きなリスクを生みます。

たとえば、火災保険・動産総合保険といった損害保険に加入することで、火災や台風などの自然災害による設備損壊の損失を補償してもらえます。

しかし、契約料を惜しんで火災保険や動産総合保険に加入しなければ、実際に被害にあったとき損失をすべて自費で賄わなければなりません。

このほか、盗難保険や防犯システムにかかる経費を削減すれば、盗難被害に遭遇するリスクが高まります。

必ずしも多額の経費を割くことが正しいわけではありませんが、コストをかけることで回避できるリスクがあることも念頭に置いておくべきでしょう。

法令違反によるFIT認定の取り消し

太陽光発電投資の収益力を支えるFIT制度(固定価格買取制度)は、個人投資にもちいられることの多い10kW以上50kW未満の発電設備であれば最大20年のあいだ適用されます。

しかし、発電設備の安全性や基準適合に問題がある場合、指導や改善命令に従わなければ法令違反としてFIT制度の認定を取り消されるケースがあります。

2019年の3月には、初となる太陽光発電設備の認定取り消しが資源エネルギー庁によって公表されました。

太陽光発電投資の収支シミュレーションが、FIT制度による固定価格の電力買取を前提としているため、仮に認定が取り消しとなればキャッシュフローは大幅に悪化します。

結果として、投資額の早期回収は困難となるでしょう。

2.失敗を避けて太陽光発電投資を成功させる方法

先ほど解説した太陽光発電投資における3つの失敗は、それぞれ以下の方法を実践することで回避できる可能性が高まります。

| 太陽光発電投資における3つの失敗 | 失敗を避けるための方法 |

| 詐欺を働く悪徳業者に遭遇 | 「高利回り」や「元本保証」の文句に注意 |

| 経費削減のための行動により大損 | リスクは「起こるもの」として収支計算を行う |

| 法令違反によるFIT認定の取り消し | 法令遵守に努め、指導には滞りなく従う |

具体的にどのような意識を持つべきか、それぞれの対策方法をご説明します。

「高利回り」や「元本保証」の文句に注意

一般的な投資商品より優位性があると語ったり、リターンが大きいにもかかわらず元本割れをしないと偽ったり、詐欺事例は投資家にとって良い面ばかりを強調したものが多く報告されています。

しかし、平均よりも割の良い投資商品や、投資額が必ず100%以上になって返ってくる投資商品はそう多くありません。

そもそも、元本を保証することは出資法で禁止されていますので、「元本保証」の投資商品は出資法に違反した投資詐欺の可能性が高いでしょう。

リスクとリターンは比例する

投資の世界ではおおむねリスクとリターンが比例する傾向にあり、原則としてリスクが大きい投資商品ほど得られるリターンも大きく、リスクが小さい投資商品ほど得られるリターンも少なくなります。

そのため、リスクとリターンの両方の面で優れているのだと説明を受けた場合は、なぜローリスク・ハイリターンが実現しているのか納得感のある回答を得られるまで安易に信用すべきではありません。

特定の条件下で元本保証される投資商品の例

たとえば、満期まで保有すれば元本が返済される個人向けの日本国債は、最低金利として保証するラインが利率0.05%です。

2020年8月現在、個人向け国債は利率として最低金利(0.05%)が適用されており、税引き後の年間投資リターンは約0.04%となるのです。

日本経済が破綻しないという条件のもと、満期まで保有すれば元本保証となる個人向け国債のリターンが0.1%に満たないことを理解しておくことで、詐欺にもちいられる投資商品のリターンがいかに不自然なほど高利回りな設定なのか分かります。

リスクは「起こるもの」として収支計算を行う

自然災害や盗難などのリスクを「起こらないもの」として考えるなら、損害保険や防犯システムの導入に経費を使わない方が利益は多く残ります。

しかし、営利目的の事業はリスク管理を徹底したうえで行われるものであり、リスク管理を放棄すれば事業ではなくギャンブルに近しいものとなります。

まずは、リスクを「起こるもの」として考え、実際に自然災害や盗難に遭遇した場合を想定したシミュレーションを算出してみてください。

リスクの恐ろしさを数字で把握すれば、自然災害や盗難による損失は無視できるほどの小さな危険性ではないと分かるはずです。

そのうえで、削減できるコストと増加するリターンを天秤にかける意識が、失敗を回避する行動につながります。

法令遵守に努め、指導には滞りなく従う

FIT制度の認定取り消しを回避するのであれば、法令違反と分かっていながら目先の利益を優先させる行為は慎むべきです。

2019年の3月に公表された初の認定取り消しは、農業利用に限定されている場所で無申請のままソーラーシェアリング(営農型太陽光発電)を実施したことがペナルティの原因になっており、さらには期日を設けた改善命令にも応じていませんでした。

必要な手続き・申請を行っていない点で法令遵守の意識が欠如しており、指導に従う意思も見えなかったために認定取り消しへつながったことは明らかです。

20年間のFIT制度を最大限活用するのであれば法令遵守に努め、認識不足のために指導が入った場合には滞りなく従う意識が大切です。

太陽光発電投資におけるその他のリスク

「投資額の回収が困難になる」という点では、ここまで解説した3つのケースが特に注意すべき事例として挙げられるものの、投資計画を狂わせるリスクはほかにも存在します。

日射量の変化や、売電が一時的に制限される出力制御(出力抑制)は、理解しておかなければ痛手を被る代表的なリスクです。

太陽光発電設備の投資・運用を検討するのであれば、今回ご説明した最悪のケースだけでなく、同時に以下記事で解説している5つのリスクも把握しておくことを推奨します。

太陽光発電投資の主なリスクは5つ|対策・対処法まとめ

太陽光発電投資の主なリスクは5つ|対策・対処法まとめ3.少額投資なら大失敗のリスクは限定的

太陽光発電投資の失敗が大きな痛手となる理由は、そもそも太陽光発電設備の購入が多額の借入を前提として行われるものだからです。

多額の債務を負ったまま詐欺にあったり、投資を中断させられるほどの自然災害や盗難に遭遇したりするからこそ、最悪のケースである「破産」が頭に浮かぶのです。

そのため、失敗の可能性を抑えつつ資産運用を始めるのであれば、自己資金の範囲から投資をスタートする意識が大切だといえます。

たとえば、失敗時のリスクを小さくしつつリターンを得られる選択肢の1つとして、少額から太陽光発電設備に投資できる「太陽光発電ファンド」が挙げられます。

太陽光発電ファンドとは?

太陽光発電ファンドは、複数の出資者から資金を集めて太陽光発電設備に投資し、売電収入に基づく収益の一部を分配する仕組みの金融商品。

または、投資した太陽光発電設備をオペレーターに賃貸することで、賃料収入に基づく収益の一部を分配する「賃貸型スキーム」と呼ばれる仕組みの金融商品です。

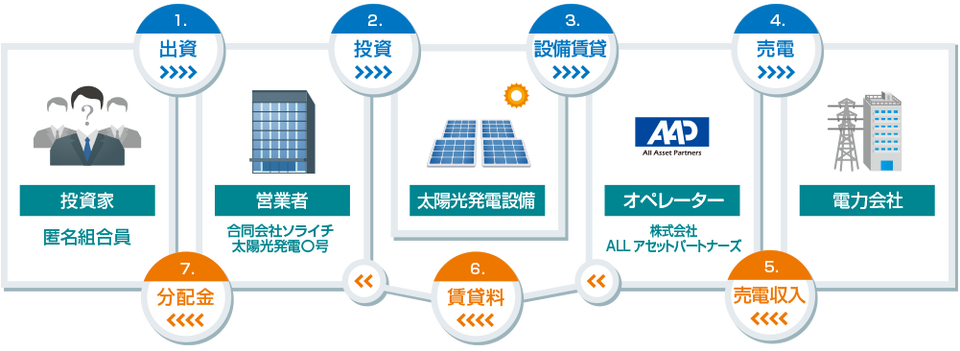

弊社が提供する『ソライチファンド』は、賃貸型スキームによる太陽光発電ファンドであるソライチファンドの場合は以下の流れによって運営が行われます。

- 出資者(投資家)が営業者(合同会社)に出資

- 出資金をもちいて営業者が太陽光発電設備に投資

- 営業者が太陽光発電設備をオペレーターに賃貸

- オペレーターの運用のもと、発電された電力は電力会社に売却

- 売電量に応じて、オペレーターは売電収入を獲得

- オペレーターが営業者に対して、賃借料を支払い

- 運営費用と内部留保を差し引いて出資者に分配

複数の出資者を募って投資を行う特性上、出資者に求められる最低投資額は実物資産を購入する場合より少なく、ソライチファンドの場合は1口50万円から投資が可能です。

通常、太陽光発電投資は多額の借入を前提として行われ、太陽光発電設備の購入者は無限責任を負いますが、ファンドへの出資は商法535条に規定する匿名組合出資となり、有限責任です。

つまり、ファンドへの出資は万が一、投資が失敗に終わったとしても、出資者は出資をした金銭を超えて損失を負うことはありません。

投資額を調節してリスクの大きさをコントロールすることで、借入を行って発電設備を購入する場合より最大損失額を小さくできます。

設備運用・法令違反によるリスク管理を一任

リスク許容度に応じて投資額を調整できる点だけでなく、太陽光発電ファンドは「ファンド運営者がリスク管理を行う」という点でもメリットが働きます。

記事前半で解説した、過剰な経費削減や法令違反により招かれる失敗は、投資家のリスク管理における意識が適切でなかったために起こる問題です。

一方、太陽光発電ファンドを通じて太陽光発電設備に投資をした場合、太陽光発電設備の運用・管理は専門家が行います。

知識や経験のある人材にリスク管理を一任することで、「設備運営をプロに任せている」と心理的な不安が軽減される点は、少額投資が可能であることに加えて大きなメリットだといえます。

ただし金融庁の登録を受けた業者であっても、詐欺を働かないという保証はありません。

実際に登録業者による不正や資金流用などが社会問題になることは少なくありません。

ファンド運営者の信用力を見極めたうえで投資をすることが重要です。

まとめ

原則として投資は必ず成功するものではありませんが、今回ご説明したような投資家自身の意識次第で回避できる失敗は可能な限り避けたいところです。

3つのケースは、いずれも投資額の回収が困難になるほどの状況に陥るため、投資額が多額であるほど痛手を被ることとなります。

楽観的なリスク管理の姿勢が、ときに許容度を超える大きな損失を招くことを理解し、そのうえで目的に適した無理のない投資手法を選ぶことが重要です。

最後になりますが、金融庁から投資商品への出資勧誘についての注意喚起がありますのでご紹介します。

投資をする場合、取引内容を十分に理解したうえで、投資を行うかどうかの判断をすることが重要ですので覚えておいてください。

登録を受けずに、一般投資家に対して、ファンドへの出資の勧誘等をすることは、法律違反の可能性があります。このような無登録業者からの勧誘は、詐欺的な商法であるおそれが高いと考えられますので、一般の皆様は、一切関わりにならないようにしてください。

ただし、登録や届出を行っている業者についても、金融庁・財務局が、その業者の信用力等を保証するものではありません。登録業者等からファンドへの出資の勧誘等を受けた場合でも、その業者の信用力を慎重に見極めるとともに、取引内容を十分に理解したうえで、投資を行うかどうかの判断をすることが重要です。