太陽光発電投資の主なリスクは5つ|対策・対処法まとめ

この記事の目次

太陽光発電投資は多くのメリットを有する資産運用の1つであるものの、全くリスクがないわけではありません。

収益に直結するリスクは複数あり、それらを把握しておかなければ期待する水準の利益率は維持できないでしょう。

ここでは、太陽光発電投資を始めるまえに知っておくべき主な5つのリスク、それぞれの対処法について解説します。

- 太陽光発電投資のリスクは事前知識があれば対策可能

- さらにリスクを抑えるなら太陽光発電ファンドも要検討

1.太陽光発電投資のメリット・デメリット

太陽光発電投資のメリット・デメリットとして、以下の特徴が挙げられます。

| 太陽光発電投資のメリット | 太陽光発電投資のデメリット |

| 収益予測が立てやすい | 多額の初期費用が必要 |

| 環境保全に貢献できる | 出口戦略の考案が不可欠 |

| 融資を利用して投資できる | 制度による安定収入は最大20年 |

FIT制度(固定価格買取制度)により安定的な売電収入が期待できるものの、制度の適用期間は事業用の大きな発電設備であれば20年間、住宅などに取り付ける小さな発電設備であれば10年間と定められているため、制度終了後を見据えて出口戦略を練る必要があります。

また、金融機関から資金を借り入れて投資できる反面、設備費用は高く個人が自己資金のみで投資をスタートすることは困難です。

このような特性を持つ太陽光発電投資は、いずれの特性にも配慮しつつ投資判断を下すことで、初めて大きな成果を得られる投資対象だといえます。

ただし、デメリットはすでに明確化されているため、過度に恐れる必要はないでしょう。一方、事前に把握して本当に備えるべき事柄は、上記のようなデメリットではなく「主な5つのリスク」なのです。

2.投資を始めるまえに要確認!太陽光発電投資の主なリスク5つ

リスクはこれらに限定されるわけではありませんが、ここでは、投資を始めるまえに確認すべき、太陽光発電投資にまつわる主な5つのリスクを解説します。

リスク1.日射量の変化による収入の変動

売電量は日射量に依存するため、日射量が多いほど収入は増える一方、日射量が少なければ収入は減少してしまいます。晴天時と比較して、曇天・雨天時は顕著に日射量が落ち込むため、季節や年度によっては期待していた水準の利益率に届かないリスクがあります。

リスク2.発電設備や周辺機器の故障

発電設備や周辺機器は品質が年々向上しており、定期的なメンテナンスを怠らなければ頻繁に故障するものではありません。

ただし、人の手によって施工・管理が行われる特性上、ケーブルの配線不良やボルトの緩みといった問題は起こり得ます。

また、稀に落雷によってパワーコンディショナが故障する場合もあるため、故障リスクがゼロでない点は念頭に置いておきましょう。

リスク3.自然災害の被害を受ける

太陽光発電設備は実物資産であるため、自然災害にさらされるリスクがあります。以下のような自然災害の影響を受けやすく、これらを原因として設備が一部損壊・大破する事例が報告されています。

- 台風

- 大雨

- 地震

- 豪雪

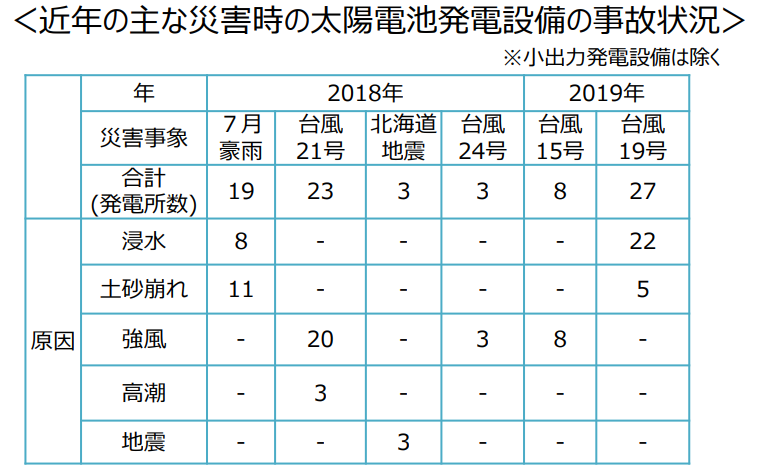

上記のうち、特に強風や豪雨をともなう台風は大きな被害をもたらしやすく、経済産業省の資料によると台風に起因する事故は2018年から2019年度にかけて60件以上起こりました。

出所:経済産業省「新エネルギー発電設備事故対応・構造強度ワーキンググループ中間報告」

2018年に公開された「今夏の太陽電池発電設備の事故の特徴について」によると、事故内容は強風による太陽光パネルの飛散や反り返り、浸水や土砂崩れによるパワーコンディショナ等の機器損傷が多く挙げられています。

台風リスクを解説|太陽光発電を始める前に知りたい対策・保険について

台風リスクを解説|太陽光発電を始める前に知りたい対策・保険についてまた、太陽光パネルが飛散することで、他人の身体やモノに損害を与えた場合、賠償責任が生じる可能性もあります。

リスク4.出力制御(出力抑制)

消費される電力(需要)と生み出される電力(供給)のバランスが崩れたとき、「電気の周波数が乱れる」といった現象が起こります。

周波数の乱れは需要が供給を上回ったときにも、供給が需要を上回ったときにも発生し、大きな周波数の乱れは大規模な停電を招きます。

2018年に発生した北海道地震において、大規模停電が発生した理由も周波数の乱れによるものでした。

このような問題を未然に防ぐため行われる措置が出力制御(出力抑制)です。優先給電ルールと呼ばれる規定に則り、太陽光発電は火力発電やバイオマス発電に続いて出力制御の対象になり、発電設備と電力系統の接続を制限されます。

出力制御が実行されているあいだ、制限の対象となっている太陽光発電設備は発電をしても売電ができず、結果として収入を得られません。

具体的な出力制御の実施方法、電力会社ごとに設定されているルールは以下の記事で解説しています。

【2020年版】太陽光発電の出力抑制は対策が必要?出力抑制のルールと実情を徹底解説

【2020年版】太陽光発電の出力抑制は対策が必要?出力抑制のルールと実情を徹底解説リスク5.盗難の被害を受ける

過去、太陽光パネルや送電ケーブルが盗難された事例は複数あります。傾向としては、高価な素材である銅を含んだ送電ケーブルが最も盗まれやすく、次点で太陽光パネル、そのつぎに架台・パワーコンディショナなどの周辺機器が盗難対象となっているようです。

盗難による直接的な金銭的被害だけでなく、売電できない期間の機会損失、修理や警察対応などに時間を取られるといったコストが発生するため、大規模な自然災害に並ぶ深刻なリスクだといえます。

3.太陽光発電投資のリスクの対処法

いくつかあるリスクのうち、日射量の変化による収入変動は対処が難しいものの、それ以外のリスクには有効な対策が存在します。

| 設備運用にともなうリスク | 代表的なリスクの対処法 |

| 発電設備や周辺機器の故障 |

|

| 自然災害による設備の損壊 |

|

| 損害賠償責任 |

|

| 出力制御(出力抑制) |

|

| 盗難の被害を受ける |

|

それぞれ、どのようなものかご説明します。

発電設備や周辺機器の故障における対策

委託先の業者が有する技術力によって、太陽光発電設備の管理状態は変わります。

そのため、施工・管理ミスに悩まされる事態を極力回避するなら、多くの実績を持っているメンテナンス業者と契約することを意識すべきでしょう。

自然災害による設備損壊の対策

自然災害による設備損壊は、火災保険・動産総合保険と呼ばれる損害保険に加入することで、設備の回復にかかる費用を補償してもらうことが可能です。

これらの保険は保障内容が類似しており、いずれも備えるべきリスクを考慮してプランを決定するケースが一般的。火災保険と動産総合保険で対応できる被害は、おおむね以下のようなものです。

- 火災・落雷・爆発

- 風災・雪災・雹災

- 水災

- 不測かつ突発的な事故(盗難・飛来物の衝突など予測不能なもの)

- 電気的事故・機械的事故(ショートやスパークにより機械が損傷したもの)

たとえば、火災・落雷・爆発、風災・雪災・雹災による損害を補償する火災保険だけでは心配だという場合は、大雨による洪水や盗難にも備えて、「水災」や「不足かつ突発的な事故(盗難・飛来物の衝突など予測不能なもの)」に対応するプランにするようなイメージです。

なお、いずれの保険も地震・津波は対応できませんので、地震や津波に備える場合は、別途「地震保険」にも加入する必要があります。

ただし、地震保険は全額が補償されるわけではありませんから、保険料を勘案して加入を検討しましょう。

休業補償保険は火災保険や動産総合保険とは補償の主旨が異なり、設備の損傷によって太陽光発電設備の稼働が止まっているあいだ、本来であれば得られた収入の一部を補償してもらえる保険です。

まず火災保険か動産総合保険のいずれかに加入し、費用対効果を加味しつつ休業補償保険の加入を検討するケースが一般的です。

対策一覧にてもう1つ挙げた施設賠償責任保険は、他人の身体やモノに損害を与えた場合、法律上の賠償責任を負担することによって被る損害をカバーするための保険です。

損害賠償は高額になる可能性があるため、施設賠償責任保険の加入を検討することを推奨します。

出力制御(出力抑制)における対策

出力制御保険や出力制御補償といったサービスを利用することで、出力制御により得られなかった売電収入をカバーできます。

それぞれ似た名称であるものの、出力制御保険は前述した休業補償保険の一種であり、出力制御補償は何らかの損害保険に加入する際に付け加えるサービスを指します。

どちらの場合も、免責時間を設定しているケースがほとんどであるため、出力制御が実施されて即座に効果を発揮するものではありません。

たとえば、サービスの免責時間が年間50時間に設定されており、1年のあいだに100時間の出力制御が行われた場合、補償分は免責時間を除く50時間となります。

出力制御による機会損失を、完全に防げるものではない点に留意してください。

盗難被害における対策

過去事例から、山間地域などの人目の少ない場所に設置された発電設備ほど、盗難被害に遭遇する傾向にあると判明しています。

太陽光発電設備の設置場所を加味し、盗難による損失のリスクが高いと判断するなら、盗難被害に対応した損害保険の加入はほぼ不可欠でしょう。

そのうえで、監視カメラや威嚇照明など、犯行の抑止や犯人特定に役立てられる防犯システム導入の検討が推奨されます。

4.太陽光発電ファンドであればリスクは限定的

太陽光発電ファンドは、出資者から資金を集めて「全量買取の太陽光発電設備」に投資し、間接的に発電事業に携われる商品です。

弊社が提供する『ソライチファンド』も、このような仕組みにより50万円から太陽光発電に投資することを可能としています。

なお、太陽光発電ファンドは提供元によって仕組み(運用の流れ)が異なるため、ここではソライチファンドを例にしてご説明します。

- 出資者(投資家)が営業者(合同会社)に出資

- 出資金をもちいて営業者が太陽光発電設備に投資

- 営業者が太陽光発電設備をオペレーターに賃貸

- オペレーターの運用のもと、発電された電力は電力会社に売却

- 売電量に応じて、オペレーターは売電収入を獲得

- オペレーターが営業者に対して、賃借料を支払い

- 運営費用と内部留保を差し引いて出資者に分配

太陽光発電ファンドであれば、実際に出資者が発電設備の運用業務に携わることはないため、「知識が不足していたために重大なミスをしてしまった」という事態を招きません。

さらに、ソライチファンドは上記画像の通り、ファンド(営業者)を通じて投資した発電設備をオペレーターに賃貸します。

ファンド自らが発電事業を行うケースとは違い、設備賃貸によりファンドが賃貸料を受け取る構造であるため、出力制御や日照不足による売電収入の低下リスクはオペレーターが負うこととなります。

なお、ソライチファンドは年間予測発電量を上回った場合、超過分の30%を実績連動賃料としてオペレーターから1年に1回支払われ、分配することとなっており、発電量が変動するリスクのうちポジティブな恩恵のみ受けることが可能です。

注意点としては、オペレーターとの設備賃貸借契約で、ファンド毎に解約不能期間が設けられていますが、解約不能期間経過後はオペレーターから賃貸借契約を解除されるリスクがあります。

また、オペレーターの財務状況の悪化等の理由でファンド側から賃貸借契約を解除することもあります。

その場合は、新たなオペレータと契約しなおすか、ファンドが自ら発電事業を営むことになり、出力抑制や日照不足による売電収入の低下リスクを負うことになります。

ファンドによっては上述したような形でリスクが限定的になるため、許容できるリスクを考慮しつつ投資先を選ぶよう推奨します。

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説5.まとめ

太陽光発電投資は、多くのメリットを持つ資産形成の一手段であるものの、運用には複数のリスクがともないます。

各リスクの特性と対処法を把握していなければ、コストをかけるべき部分を見落としてしまい、不用意に損失を生み出してしまう結果となるのです。

資産形成のための行動がネガティブな結果をもたらすことがないよう、どのようなリスクが潜んでいるのか投資を始めるまえに把握しておきましょう。