1000万円から始める資産運用の方法と投資対象を解説

この記事の目次

1,000万円というのは、資産形成の一つの大きな節目です。

1,000万円とまとまった金額があれば、さまざまな資産運用にチャレンジできるからです。

この記事では、1,000万円で資産運用するのにおすすめの方法を紹介します。

1,000万円あればほとんどの金融商品に投資できる

最近は小口化が進み、1万円以下で始められる金融商品も増えていますが、お金が少ない人は選べる金融商品の数が少ないことも事実です。

一方、1,000万円の資金があれば、100万円単位の資金が必要とされる金融商品の購入も可能です。

また少額から始められる金融商品であっても、複数の商品に分散投資できるので、リスクを抑えながら好リターンを目指せます。

ただ1,000万円を運用する場合、資産を大きく減らさないよう、ハイリスク・ハイリターンを目指すより、ミドルリスク・ミドルリターンもしくはローリスク・ローリターンの投資をするようにしましょう。

また、複数の金融商品に分散投資を行い、リスクを抑えた資産運用をするようにするといいでしょう。

老後資金2,000万円問題とは

2019年は、「老後資金2,000万円問題」が話題になりました。

6月3日に金融庁が公表した金融審議会の市場ワーキンググループ報告書「高齢社会における資産形成・管理」の内容が大きく取り上げられたからです。

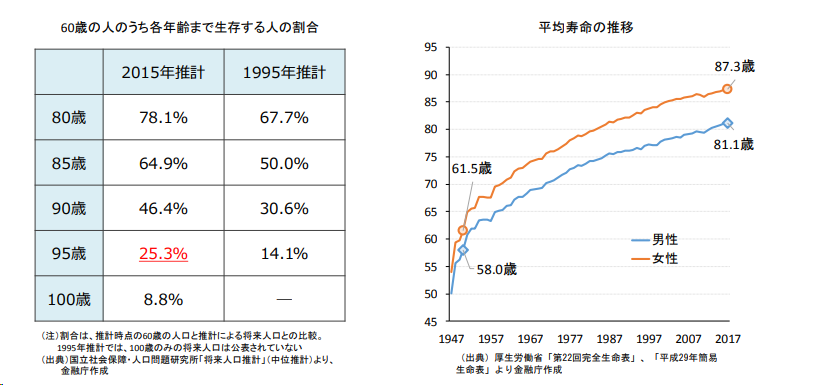

日本人は長寿化しています。1950年頃の男性の平均寿命は60歳でしたが、現在は81歳まで伸びています。

そして、現在60歳の約4分の1が95歳まで活きるといわれており、まさに「人生100年時代」を迎えようとしているのです。

出所:金融審議会

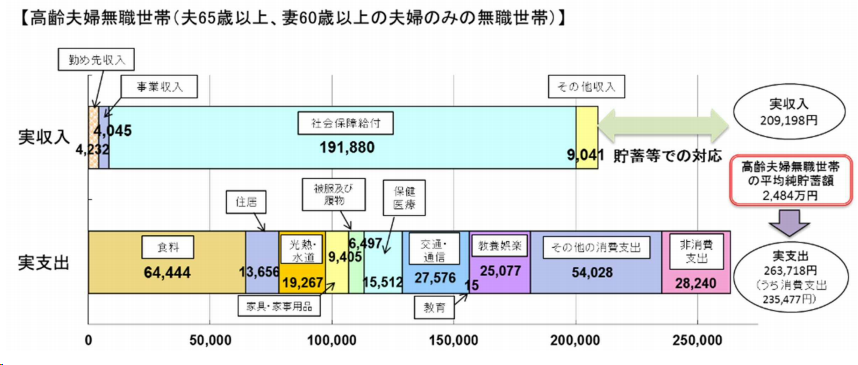

しかし高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の収入と支出の差は月額5.5万円程度となっており(下図)、まだ人生30年あるとすれば、不足額は次の通りです。

5.5万円×12カ月×30年=1,980万円

つまり、約2,000万円になります。

ですから、2,000万円程度の貯蓄をしておかなければいけないということになるのです。

出所:総務省「家計調査」(2017年)

もちろんこの数字はあくまでも平均値から導き出したもので、不足する金額は各人の収入や支出状況、ライフスタイルによって大きく異なります。

ただ、これまでより長く生きる以上、より多くのお金が必要となり、長く生きることに対して「資産寿命」を伸ばすことが大切になってくるのです。

大切なことは、老後の生活において公的年金以外で賄わなければいけないお金がどの程度になるか考えてみることです。

老後資金2,000万円というのは一つの目安になるでしょう。

「老後資金の平均はいくら?」平均貯蓄額や生活費を目安に老後資金を考えよう

「老後資金の平均はいくら?」平均貯蓄額や生活費を目安に老後資金を考えよう2,000万円貯めるには

「老後資金2,000万円問題」により、資産運用で2,000万円という数字を意識する人も増えました。

しかし1,000万円を貯めることができれば、倍の2,000万円という目標は十分達成可能です。

しかし、ハイリスク・ハイリターンの金融商品で2,000万円を目指すのは危険です。

たしかにFXや先物取引、株式の信用取引などを利用すれば、1年で2倍になる可能性は十分にあります。しかし、逆に半分になってしまうリスクもあるのです。

100万円が半分の50万円になっても、仕事をしていれば1年で取り戻せる金額ですが、1,000万円が半分の500万円になると、取り戻すのに何年もかかってしまいます。

ですから、リスクを抑えながら2倍の2,000万円を目指すことが大切なのです。

20代・30代の人ならじっくりと時間をかけて資産形成することが可能です。

ハイリスク・ハイリターンの金融商品にチャレンジして失敗しても、取り戻す時間は十分あります。

一方、金融資産が1,000万円を超えているというのは40代以上の人が多いでしょう。

年齢が高くなって資産規模が大きくなってくると、若い時期とは違った資産運用を検討する必要があります。

大きな損失を抱えると、取り戻すのが困難になるからです。

資産を増やすというより減らさない、守るという発想がより重視されるようになるのです。

ですから、ハイリスク・ハイリターンの金融商品ではなく、ミドルリスク・ミドルリターンの金融商品が資産運用のメインになります。

40代の資産運用でポートフォリオを組む際のポイントについて解説

40代の資産運用でポートフォリオを組む際のポイントについて解説72の法則を覚えておく

銀行預金など一部を除き、資産運用には元本保証がありません。

元金以上に利益がでる可能性はありますが、損失がでるリスクもあるのです。投資は分散投資でリスクを抑えながら、長期で運用するようにしましょう。

ただ、1,000万円の金融資産を2倍の2,000万円にするには、どの程度の期間を考えればいいのでしょうか。

そこで覚えておきたいのが「72の法則」です。72の法則とは、金融商品を複利で運用した場合、元本を2倍にする投資期間を概算で求めるための計算式のことです。計算式は、以下の通りです。

72 ÷ 金利(%)= 投資期間(年)

たとえば元本1,000万円を年利3%で運用した場合、2倍の2,000万円にするのに約24年の期間(=72÷3)がかかるのです。

しかし年利6%で運用すれば、半分の約12年(=72÷6)で資金を2倍にできます。

忙しい人にこそ長期投資がおすすめの理由。最適な投資方法5つとあわせて解説

忙しい人にこそ長期投資がおすすめの理由。最適な投資方法5つとあわせて解説銀行預金でお金は増えない

投資には、「リターン」と「リスク」があります。

リターンとは収益のことで、リスクとは結果が不確実なこと、具体的にはリターンの振れ幅のことです。

リターンとリスクは表裏一体の関係で、リスクが高くなるほどリターンは大きくなります(ハイリスク・ハイリターン)し、リスクが低いほどリターンは小さく(ローリスク・ローリターン)なります。

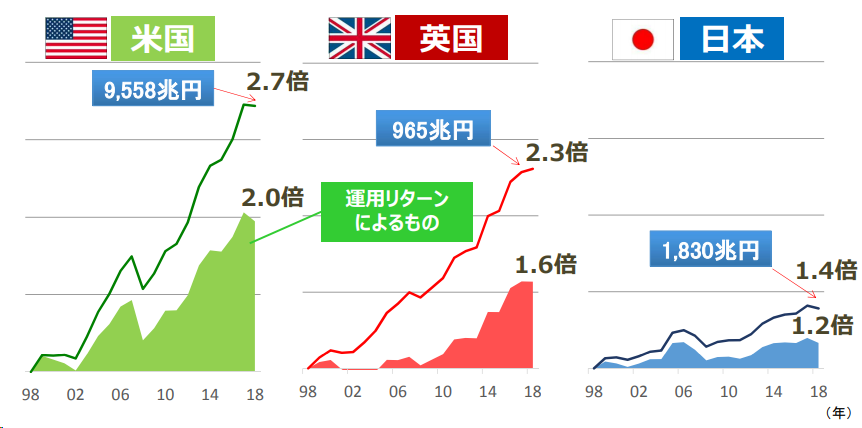

日本の各世代が保有する金融資産の合計額は、2018年9月末時点で1,859兆円。

増加基調が続いて過去最高ですが、ほとんどが金利のつかない銀行預金です。これは、消費や投資に比べ、貯蓄や倹約に重きを置く国民性に加え、バブル崩壊の経験や将来への不安が原因とされています。

ただ、銀行預金の比率は日本が5割を超えているのに対し、米国は1割強、欧州は3割強に過ぎません。

一方、株式や投資信託などのリスク資産は、米国が5割弱、欧州が3割弱に対して日本は1割強にとどまります。

以下の図をご覧ください。1998年からの20年間を見ると、米国や英国ではそれぞれ家計金融資産が2.7倍、2.3倍へと大きく伸びていますが、日本は1.4倍にとどまっています。

リスク資産の比率が多い欧米と、銀行預金がほとんどである日本の運用リターンの違いが大きく影響していると考えられます。

資産を増やすためには、リスク資産での運用が必要なのです。

出所:金融庁

資産運用1,000万円でおすすめの投資手法

それでは、1,000万円の資金でおすすめの投資手法を紹介します。

株式投資(インカムゲイン重視)

株式投資の利益には、値上がり益である「キャピタルゲイン」と、配当や株主優待などの「インカムゲイン」があります。

1,000万円とある程度まとまった資金がある場合は、配当金を重視したインカムゲインを狙うようにしましょう。

キャピタルゲイン狙いの投資だと、大きな損失がでる可能性もあるからです。

インカムゲイン狙いでも元本が保証されているわけではありませんが、毎年、配当金が安定的に入ってくるので、長期の資産形成に有効です。

ただ、配当金は企業業績により変動するので、業績や利益をきちんと分析するようにします。

一般的に配当利回り(年間配当額÷1株購入金額)が3%以上の銘柄を「高配当銘柄」といいます。

株主重視の流れから配当利回り3%以上の企業はたくさんあるので、企業業績と合わせて分析しながら、高配当銘柄に投資するようにしましょう。

インデックスファンド(投資信託)

インデックスファンドとは、日経平均株価やTOPIX(東証株価指数)などの指数(インデックス)に連動した運用を目指す投資信託。

インデックスファンドの運用対象は指標となる株価指数などに採用されているのとほぼ同じ銘柄で構成され、組み入れ比率も指数への影響度に応じた割合となります。

通常、指数は多くの銘柄で構成されているので、インデックスファンドに投資することで複数の銘柄に分散投資でき、リスクを低減させる効果もあります。

またインデックスファンドは、ファンドマネージャーが銘柄の詳細な調査を行う必要がないため、アクティブファンドに比べて手数料などのコストを安く抑えられるというメリットがあるのです。

インデックスファンドは、ネット証券を利用すれば100円から購入できます。

ですから、1,000万円の資金があれば、さまざまな運用対象のインデックスファンドに分散投資できます。

債券を中心にすれば「ローリスク・ローリターン」に近くなりますし、株式の比率を上げれば「ハイリスク・ハイリターン」に近くなるのです。

ただ、インデックスファンドは幅広い銘柄に分散投資できるので、個別銘柄に投資するよりリスクを抑え、安定的なリターンを目指せます。

不動産投資

不動産投資とは、保有している物件の家賃収入によって利益を得られる投資手法です。

資産運用における定期的な収入には、債券の利息や株式の配当金などがありますが、不動産の賃料収入はこれらの定期的な収入の中でも高い利益を狙えます。

不動産投資は、物件によっては数千万円から数億円のお金がかかることもありますが、1,000万円の自己資金があれば、高額物件でもローンを組んで購入できます。

定期的な家賃収入を得ることによって、安定した資産運用を行いたい人には不動産投資がおすすめです。

当然不動産投資にはリスクもあります。そもそも不動産投資とはどのようなものなのか。またどのようなリスクがあるのか。

不動産投資について詳しく知りたい方は以下の関連記事で詳しく解説していますのでご参照ください。

不動産投資とは?メリット・デメリットやリスクの具体例と対策・対処法を解説

不動産投資とは?メリット・デメリットやリスクの具体例と対策・対処法を解説一方、ローンを組むことは、デメリットにもなります。自己資金の範囲内で不動産に投資をした場合と同様の効果が得られる投資として、J-REITや不動産クラウドファンディングなど、個人向けの不動産ファンド商品があります。

不動産クラウドファンディングとは?仕組みやリスクについて解説

不動産クラウドファンディングとは?仕組みやリスクについて解説太陽光発電投資

太陽光発電投資とは、太陽光パネルなどの設備を活用して発電した電気を、電力会社に売却して利益を得る投資手法です。

太陽光発電の売電価格は、一定価格で一定期間電力を買い取ることを国が保障するFIT(固定価格買取制度)によって定められています。

ですから収益予測が立てやすく、安定的な収益を望めるのです。

株式投資や不動産投資の場合、投資先の業績や入居者数などの外部要因に収益が大きく左右されます。

しかし太陽光発電投資では、「発電したけど収益がない」といった事態は起こらないという点が、大きなメリットといえるでしょう。

太陽光発電投資も、ローンを組んで実物資産を購入することの他、自己資金の範囲内で太陽光発電に投資をした場合と同様の効果が得られる投資として、インフラファンドや太陽光発電ファンドなど、個人向けの太陽光発電ファンド商品があります。

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説まとめ

1,000万円の資金があれば、ほとんどの金融商品を購入できます。

しかし、短期間で2倍・3倍を目指すような投資はおすすめしません。そのぶん、損失が大きくなるリスクもあるからです。

つまり「ハイリスク・ハイリターン」ではなく、「ミドルリスク・ミドルリターン」の投資が適しているのです。

今回は、「インカムゲイン狙いの株式投資」「インデックスファンド」「不動産投資」「太陽光発電」の4つを紹介しました。

ただ、これらの金融商品の一つに集中投資するのではなく、複数に分散投資してリスクを抑えた運用を心がけるようにしてください。

2,000万円を資産運用するときのポイントとおすすめの投資手法3選

2,000万円を資産運用するときのポイントとおすすめの投資手法3選