40代の資産運用でポートフォリオを組む際のポイントについて解説

この記事の目次

40代になると収入は増えますが、子どもの教育費やマイホームのローンなどにお金がかかります。

また、リタイア後のための貯蓄についても真剣に考えなければいけません。この記事では、40代の資産運用やポートフォリオはどのようにすればいいのかについて解説します。

ポートフォリオとは

ポートフォリオとは、金融商品の具体的な組み合わせのことです。たとえば、投資信託ならどのファンドを購入するのか、株ならどの銘柄を買うのかなどを決めます。

ただ、大まかな資産配分のことを「アセットアロケーション」といい、具体的な商品の組み合わせを「ポートフォリオ」と区別しています。

投資をするときは、運用期間や自分の運用目的にあったアセットアロケーションを考え、その後に商品を選ぶことが大切です。

ポートフォリオがなくても資産運用は可能ですが、ポートフォリオを作成すると効率的・計画的な運用がおこなえます。

マーケット環境に合わせた金融商品の入れ替えや利益確定のタイミングも、より効果的にできるようになるのです。

初心者の人は、「ポートフォリオを作成するのは必要ない」と考えてしまう人もいます。しかし経験が浅い初心者ほど、ポートフォリオでの運用がリスクを抑えながら資産を守る助けになるので、ポートフォリオを意識した資産運用をするようにしましょう。

なぜアセットアロケーションが大切なのか

資産運用するときは、リターンとリスクについて理解しておかなければいけません。リターンとは、資産運用することで得られる成果。利益になることもありますが、損失がでることもあります。

そしてリスクとは、リターンの不確実性(振れ幅)を意味します。

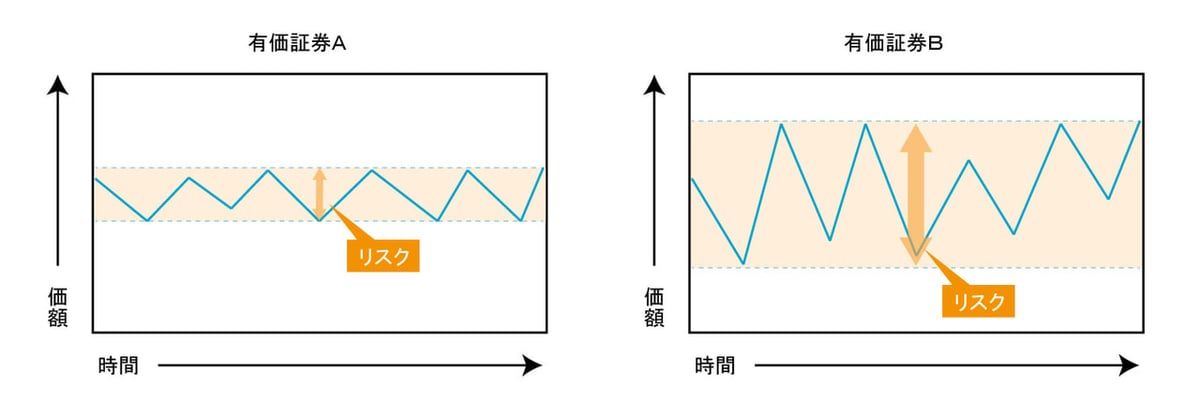

以下の図をご覧ください。証券Aと証券Bのリターンの振れ幅を表しています。証券Aより証券Bの振れ幅が大きいので、「証券Bの方がリスクは高い」と判断します。

そして、資産運用においてアセットアロケーションが有効なのは、資産全体のリスクをコントロールできるからです。

リターンだけを望むのなら、一番リスクの高い金融商品だけに投資すればいいのですが、そうするとリスクも大きくなります。

資産運用では、投資する立場や資金の性格によって、それぞれ一定の制約があります。

たとえば、国民が納めた年金の積立金などを運用するGPIF(年金積立金管理運用独立行政法人)は、国内債券・国内株式・外国債券・外国株式の4資産に25%ずつ投資しているのです。

幅広い金融資産に分散投資することでリスクを低くし、一時的にでも大きな損失がでる可能性を抑えるようにしています。

個人の資産形成でも、若い世代であればリスクを大きく取れますが、リタイア後であれば資産を大きく失うことがないよう、大きなリスクを取らないような運用が必要。

個人の年齢や立場で受け入れられるリスクの中で、最適なリターンの組み合わせを決めるのが、アセットアロケーションなのです。

40代の資産運用とポートフォリオ

資産運用では、アセットアロケーションが大切ですが、40代はどのような配分比率にすればいいのでしょうか。

メジャーな金融商品である株式と債券の比率は、一般的に以下の式が目安といわれています。

- 債券の割合=年齢

- 株式の割合=100-年齢

たとえば、40歳なら債券40%、株式60%の比率になります。

もちろん、投資経験や経済状況、貯蓄の状態によって最適な比率は変わります。この式を基本にしながらも、自分に合った比率を決めることが大切なのです。

資産運用がはじめての人は、GPIFのポートフォリオを参考にしてもいいでしょう。

国内債券・国内株式・外国債券・外国株式への分散投資によるポートフォリオ運用がベースになっているからです。GPIFのポートフォリオは、「長期的な観点から安全かつ効率的な運用」をおこなうためのポートフォリオになっています。

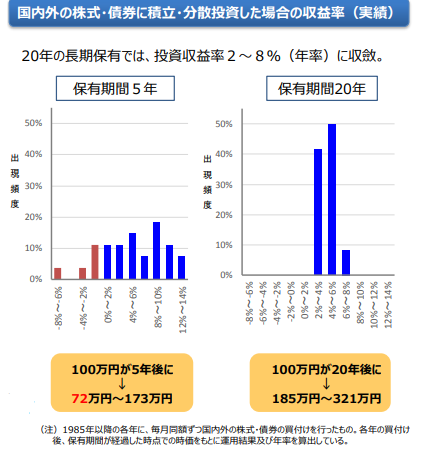

40代はリタイアまで20年程度あります。債券や株式に長期で分散投資していれば、安定的で好リターンが期待できます。以下の図をご覧ください

出典:金融審議会

1985年以降の各年に、毎月同じ金額ずつ国内外の債券や株式に分散・積立投資したと仮定し、保有期間が経過した時点での時間を基にして運用結果を計算したものです。

保有期間が5年だとマイナスリターンも発生しますが、20年になるとプラスリターンに収斂し、収益率のバラツキも小さくなることがわかります。

この結果はあくまでも過去の実績に基づくシミュレーションであり、将来も同じ結果になるとは限りません。

しかし長期の分散・積立投資がリスクをコントロールし、一定のリターンをもたらしやすいといえるでしょう。

GPIFも2010年頃までは国内の債券が70%近く占めるという保守的な運用をおこなっていました。

しかし日本国債などは安全な資産ですが、マイナス金利が続く中、債券の比率を下げ株式の比率を上げてきました。また債券運用においても、国内債券の比率を下げて外国債券の比率を増やしてきたのです。

大切な国民の年金を運用するGPIFは、安定的な運用が求められ、多くの制約があります。

しかし、それでも株式の比率が半分近くを占めているというのは注目に値します。40代での資産運用は20代や30代に比べてリスクを抑えるべきですが、株式の比率を30%以下など極端に下げるべきではないでしょう。

海外の運用基金を参考にする

積極的な運用をしたい場合は、米国で最大級の公的年金基金であるカルパース(カリフォルニア州職員退職年金基金)が参考になります。

カルパースは世界最大の年金基金であるGPIFほど資産規模は大きくありませんが、プライベートエクイティなど新しい投資対象を取り入れるなど、積極的な運用をする基金だからです。カルパースの運用は、世界の年金基金からも参考にされています。

ですから、カルパースが株式比率を上げると決定すれば株式市場にとって好材料になりますし、株式比率を下げると決定すれば悪材料になるのです。

マーケットに大きな影響を与えている投資主体といえるでしょう。

カルパースの目標ポートフォリオは、直近では2017年12月に見直されています。投資配分比率は、以下の通りです。

- 世界株式:50%

- 債券:28%

- 実物資産(リアルエステート):13%

- プライベートエクイティ:8%

- 流動性資産:1%

カルパースの資産構成は、株式が50%程度と日本のGPIFと変わりませんが、実物資産やプライベートエクイティなどが20%前後組み入れられているのが特徴です。

プライベートエクイティとは、複数の投資家から集めた資金を未上場企業に投資し、売却やIPO(新規公開)によって利益を得ることを目的とした投資手法。海外の年金ではこのようなオルタナティブ(代替)と呼ばれる資産も積極的に組み入れ、リスクの分散やリターン獲得の多様化に努めているのです。

これまで中心的な資産として用いられていた株式や債券などを「伝統的資産」と呼びます。

そして伝統的資産とはリスクやリターンの特性が異なるもの、もしくは新たな投資対象として受け入れられたものが「オルタナティブ資産」なのです。

オルタナティブ資産として代表的なのは、不動産やヘッジファンド、プライベートエクイティファンドなどがあります。

近年では太陽光発電などのインフラ設備もオルタナティブ資産として認識されています。オルタナティブ資産は投資対象のメインとして扱われるよりも、ポートフォリオに加える資産として用いられているのです。

不動産や太陽光発電を組み合わせるとポートフォリオは安定する

不動産や太陽光発電などのオルタナティブ資産を組み合わせるとポートフォリオが安定するでしょう。しかし、一般的な個人投資家が実物資産を購入するとポートフォリオ全体に対する実物資産の割合が大きくなりすぎてしまいます。

また、プライベートエクイティ(未上場株式)への投資はリスクが高いといえます。そこで、プライベートエクイティの比率は抑えるといいでしょう。

実物資産やプライベートエクイティの代替としてオルタナティブ資産に小口で投資ができる不動産ファンドや太陽光発電ファンドに投資をしてみてはいかがでしょうか。

不動産ファンドの最も代表的な商品にJ-REIT、太陽光発電ファンドにインフラファンドがあります。

J-REITやインフラファンドは普通に証券会社で購入できます。ただしJ-REITやインフラファンドは証券取引所に上場しているため、ファンド自体の収益とは無関係に株式市場の値動きに連動する可能性があります。

株式市場の値動きと連動する可能性が相対的に低いものとして非上場の不動産投資信託(私募REIT)や非上場のインフラファンド(私募インフラファンド)がありますが、これらのファンドは機関投資家向けに販売されており、個人投資家は購入できません。

近年では、個人投資でも購入できる非上場のファンドとして不動産クラウドファンディング、太陽光発電ファンド、株式投資型クラウドファンディングなどこれまでにはなかった新しいサービスが登場しています。

この中で安定したインカムゲインが魅力的な太陽光発電ファンドを紹介します。

太陽光発電ファンドは、自治体や企業などが設立したファンドで出資者を集め、太陽光発電投資をおこなうものです。

太陽光発電事業は再生可能エネルギー発電事業の中でも安定した事業です。そして発電した電気は、長期にわたって有利な価格で買い取られるので、安定した投資先として考えられています。

太陽光発電事業は数千万~数億単位の資金がかかるのがデメリットですが、ファンドを利用すれば出資者が複数いるので、個人の負担額を少なくできます。さらに、太陽光発電投資のプロがファンドを運用するので、施工業者や土地選びで失敗するリスクを減らせるのです。

太陽光発電投資はどのような仕組みで売電収入を得られるの?【2020年版】

太陽光発電投資はどのような仕組みで売電収入を得られるの?【2020年版】先ほどのカルパースのポートフォリオを参考にして、その他資産(REITやインフラファンドなどの上場投資信託と不動産クラウドファンディングや太陽光発電ファンドなどの未上場ファンドの合計)の比率を決めると、以下のようになります。

なお、その他資産の中でも一つの商品に投資をするのではなく、複数の投資商品に分散して投資をすることを推奨します。

- 世界株式:50%

- 債券:28%

- その他資産:22%

ポートフォリオは定期的に見直す

資産運用は5年、10年単位で考えます。ですから、資産運用をしている途中での一時的な下落は許容しても大丈夫です。

また、幅広い金融商品に分散投資しておけば、株式でマイナスがでても債券で利益がでるなどリスクを減少できます。

ただ、毎日収支を確認する必要もありません。月1回程度損益を確認し、ポートフォリオの見直しを年に1回すれば大丈夫です。

40代は仕事や子育てなどで忙しい世代なので、なるべく手間をかけず、長期で安定的な運用を心がけるようにしてください。

まとめ

40代は投資に失敗したとしても、定年退職までに時間があります。ですから、ある程度リスクを取った運用が可能です。ただし、リスクを軽減させるために、分散投資を意識したポートフォリオを組む必要があります。

ポートフォリオの比率は、GPIFを参考にするといいでしょう。またオルタナティブを組み入れるとよりリスクを抑え、安定的な運用が可能になるので、積極的にオルタナティブ投資に取り組んでいる、カルパースのポーオフォリオも参考にすることをおすすめします。