老後資金問題|2000万円では足りない?今から始める老後向けの資産形成について

この記事の目次

「20年から30年におよぶ老後を生きるためには2000万円必要だ」というニュース、いわゆる老後資金2000万円問題について記憶に新しい方も多いかもしれません。

また、コロナ禍における雇用の不安定さ、健康への不安などから老後のお金について考えてしまった方も多いのではないでしょうか。

そこで今回は老後資金2000万円問題の概要をはじめ、実際に老後資金はいくら必要なのか、どうやって資産形成をしたらいいのかといったことについてまとめてみました。

老後資金2000万円問題とその根拠

老後資金2000万円問題の発端は、2019年に金融庁の金融審議会「市場ワーキング・グループ」がまとめた報告書によるものでした。

収入を年金のみに頼っている無職世帯がモデルケースとして挙げられ、20年から30年にわたる老後を生きるためには約2,000万円の老後資金が必要だという試算結果が出されたのです。

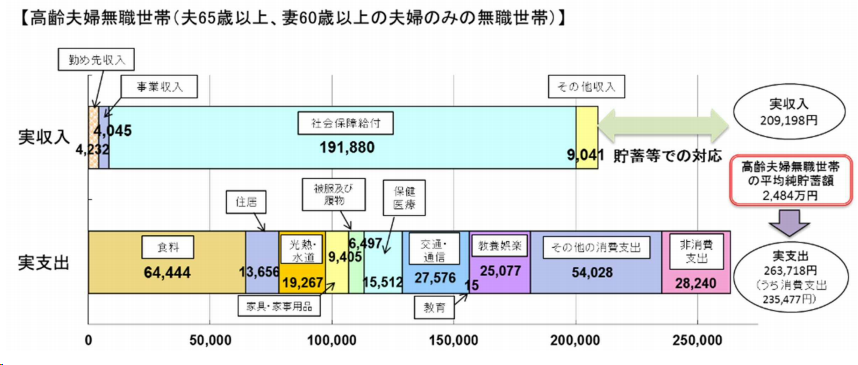

出所:出所:総務省「家計調査」(2017年)

具体的には、夫が65歳以上、妻が60歳以上の無職世帯では毎月の不足額の平均値は約5.5万円であり、平均余命を20~30年と仮定した場合の生涯不足額は以下のようになります。

5.5万円×12カ月×20年=1,320万円

5.5万円×12カ月×30年=1,980万円

上記をもって、老後30年間で約2,000万円不足すると結論付けられました。

もちろんこの数字はあくまでも平均値から導き出したもので、不足する金額は各人の収入や支出状況、ライフスタイルによって大きく異なります。

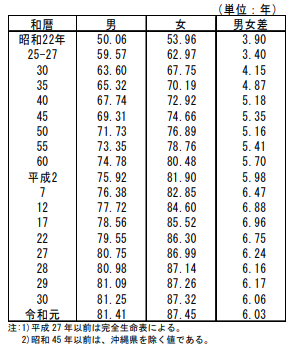

令和元年簡易生命表(以下、簡易生命表)によれば、日本の平均寿命は男性で81.41年、女性で87.45年となり、老後30年生きる可能性がある人の方が多いことがわかります。

出所:厚生労働省「令和元年簡易生命表の概況」

現状より良くなる可能性は低い

簡易生命表からもわかるように、日本人の平均余命は伸び続けており、今後も大幅に数値が下回ることはないと予想されます。

また、少子高齢化に伴って年金支給額が減る可能性に加え、コロナ禍で終身雇用制度に対する不安定が浮き彫りとなったこともあって、将来的に今よりも状況がよくなるとは考えにくいでしょう。

そうした中で、適切なライフプランを立てることはもちろん、資産形成についてしっかりと考えることが極めて重要です。

実際に老後資金はいくら必要なのか

老後資金2000万円問題について見てきましたが、ここでいう2,000万円はあくまでも通常の日常生活を送ることを想定した金額です。

そのため、旅行や習い事等の娯楽に関するお金や、突発的に発生する恐れのある医療費や介護費に関してはそこまで考慮されていません。

介護費用に関していえば、一般的に費用が安いとされている特別養護老人ホームに入居できなかった場合、民間の有料老人ホームの利用を検討する方もいるでしょう。

有料老人ホームに支払う月々の料金は介護度や基礎疾患の有無によっても異なりますが、月額30万円に及ぶことも決して珍しくはありません。

そういったことを考慮すると、2,000万円ほどの老後資金では少々不安が残るといえるでしょう。

実際に、2020年に日本生命保険相互株式会社が実施した「セカンドライフ」に関するアンケート調査によると、回答者の多くが老後2,000万円では足りないと考えていることがわかります。

具体的には、60歳からのセカンドライフをスタートするまでに貯めておきたい金額の平均は3033万円となり、前年に比べて145万円増加していました。

このように、2,000万円あれば十分だと考えるのではなく、少しでも多くの資産を老後に残しておくことが大切です。

退職給付額をよく確認しておく

老後に必要な資金を考える際は、退職給付額を考慮する方も多いでしょう。

退職給付額を考慮しても老後に必要な資金が足りない場合、その不足額を定年までに積み立てなければなりません。

退職金給付額は年々減少しており、退職給付制度がある企業の割合も徐々に減少しています。

今後見込まれる雇用の流動化を踏まえると、退職給付制度の採用をする企業数や退職給付額の減少傾向が続く可能性があります。

そのため自身の退職給付額の見込み額や動向について、早い段階でよく確認しておく必要があるでしょう。

老後へ向けた資産形成について

ここまでの内容を踏まえ、資産形成が重要だとわかりました。

ここでは、資産形成をするのに「貯金」よりも「投資」が適している理由について、お伝えします。

なお、ここでは退職給付額は考慮せず、すべて自己資金で賄う前提で計算しています。

貯金より投資の方が効率的な理由とは

資産形成と聞くと、「貯金」を思い浮かべる方が多いかもしれません。

しかし、普通預金にお金を預けていたところで大した利息が期待できない昨今においては、貯金とあわせて「投資」を始めることをおすすめします。

仮に、貯金だけでいま30歳の人が定年(60歳を想定)までに3,000万円を貯めようと思うと、毎月の貯金額は以下のようになります。

3,000万円÷30年÷12カ月≒83,000円

20代、30代のうちから、月々83,000円を老後のために貯金していくのはなかなか大変ですよね。

上記を投資に置き換えて考えたらどうでしょうか。ここでは一般的な利回り、年利3%で計算してみます。

年1回の複利計算で算出したところ、3,000万円を30年で貯めるために必要な毎月の投資額は約52,500円です。

単純に貯金した場合と比べ、約3万円の差が生じることがわかります。

このように、余裕資金を貯金に回すのではなく投資に回した方が、より短期間で効率的に資産を増やすことが可能です。

若いうちから投資を始める方がいい

投資を始めようと考えているのであれば、少しでも若いうちに始めることをおすすめします。

先ほどの例でいえば、30歳の時点で60歳までに3,000万を貯めるには月々52,500円を投資に回す必要がありました。

では、これを40歳になってから始めたとしたらどうでしょう。

同様に計算すると、毎月の投資額は約93,000円となります。

30代のころより所得も増えているし、大丈夫だと思うかもしれませんが、結婚してこどもがいる場合には教育費がかさむ時期とも重なるでしょう。

また上記で求めた月々の金額が拠出できそうにない場合、高い利回りで運用することになり、ハイリスクを負わざるを得なくなります。

そのようなことも踏まえ、なるべく若いうちから投資をはじめるようにしましょう。

少額からでも始められる投資方法とは

ここでは、老後の資金形成に向けて少額から始められる、おすすめの投資方法をいくつかご紹介します。

- 投資信託

- 確定拠出年金

- 太陽光発電ファンド

- 株式投資

投資信託

投資信託は投資家から集めたお金をひとつのお金としてまとめ、運用のプロがそれらを株式や債権などに投資・運用し、その結果として得られたリターンを投資家に還元する仕組みを指します。

証券会社によっては100円から始められることに加え、運用のプロに任せられるので、投資経験が浅い人や普段忙しくて管理ができないといった方におすすめです。

また、投資信託では投資の基本ともいえる「分散投資」ができるため、リスクを抑えられるのも大きなメリットといえます。

とはいえ、投資信託では値動きのある商品を投資対象としていることから、元本の保証はありません。

そのため、投資信託を始める際は手数料等の運用コストはもちろんのこと、投資方針についてもしっかりとチェックしておくことが大切です。

特に老後の資金形成においては長期の視点での運用を重視し、アクティブファンドではなくインデックスファンド中心の運用をするようにしましょう。

確定拠出年金

確定拠出年金とは、事業主や加入者が掛け金を拠出し、加入者本人が運用・管理を行い、その結果に応じて将来の年金受取額が決まる仕組みを指します。

確定拠出年金には、「企業型確定拠出年金(企業型DC)」と「個人型確定拠出年金(iDeCo)」といった2つの種類があります。

企業型確定拠出年金では企業があらかじめ決まった額を負担しますが、運用および管理は加入者本人が行います。

また、会社によっては企業が定めた掛け金に上乗せできる「マッチング拠出」が規定で認められている場合もあります。

対する個人型確定拠出年金は、掛け金を自らが負担し、運用・管理までを行います。

確定拠出年金では運用益が非課税なことに加え、個人型確定拠出年金では掛け金全額が所得控除の対象となるなど、税制面での優遇を受けることができます。

確定拠出年金とは?仕組みと企業型DC・iDeCoの違いについて解説

確定拠出年金とは?仕組みと企業型DC・iDeCoの違いについて解説太陽光発電ファンド

太陽光発電ファンドとは、複数の出資者から集めたお金を太陽光発電設備に投資し、売電収益に基づいて出資者に利益を還元する仕組みを指します。

投資信託と同じく、運用・管理自体はプロに任せられることから専門知識を必要とせず、普段忙しくて投資に割く時間が取れない人でも大丈夫です。

太陽光発電投資では初期投資として1,000万円を越える費用がかかることも珍しくありませんが、太陽光発電ファンドでは1口数十万円程度で投資を始めることができます。

短期的な資金形成には向いていませんが、中長期的な資金形成を考えているのであれば一度検討してみることをおすすめします。

太陽光発電ファンドについて詳しくは以下の記事で解説しています。

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説株式投資

株式投資とは、企業が発行している株式を売買することで利益を得る仕組みのことです。

株式を保有している人は株主となり、「インカムゲイン」や「キャピタルゲイン」などの利益を得ることができます。

キャピタルゲインとは値上げ利益のことを指し、インカムゲインは株主優待や配当金などのことを指します。

そのため、株式を保有し続けるだけで継続的に利益を得られる点がメリットといえるでしょう。

とはいえ、企業の業績が悪化すれば配当金が下がることに加え、株主優待も制度自体が廃止される可能性があります。また、投資信託と同じく元本保証はありません。

株式投資を行う際は会社の業績はもちろん、四季報などで業界の動向などをチェックしたうえで、継続的に安定して利益を得られそうな銘柄を見定めることが大切です。

また、分散投資の観点からもひとつの銘柄に集中して投資するのではなく、複数の銘柄に投資するようにしましょう。

まとめ

人生100年時代の到来が現実となりそうな昨今において、若いうちから老後の資金形成についてしっかりと考えておくことが大切です。

リスクを極力抑えたうえで、短期的ではなく中長期的な目線で投資を検討するようにしましょう。

普段仕事などで忙しいサラリーマンやOLの方は、運用および管理をプロに任せられる投資信託や太陽光発電ファンドをはじめ、株式投資においてはインカムゲインに重きを置いた運用を検討することをおすすめします。

この記事が少しでも参考になっていたら、幸いです。