遺産が基礎控除以下なら相続税はかからない?相続税の計算方法を解説

この記事の目次

親族が亡くなって遺産を相続した場合、遺産額によっては相続税申告が必要となります。

相続税の申告が必要か否かを判断するための一つの基準が基礎控除です。

遺産額が基礎控除以下であれば相続税の申告や納税が不要、というのが基本的な考え方です。

ただし、遺産額や基礎控除の計算方法は複雑なルールが定められています。

そこで、相続税の計算の仕組みや基礎控除の計算方法について解説します。

- 正味の遺産額が基礎控除額以下であれば相続税は課税されない

- 税制改正により平成27年以降、相続税が課される件数が倍増している

- 基礎控除以外にも配偶者控除をはじめとする税額軽減の特例がある

1.遺産が基礎控除以下なら相続税は非課税

「基礎控除」とは相続税の対象となりうる遺産額から控除される金額です。

遺産額が基礎控除額以下であれば、課税対象となる財産はゼロになり、相続税は課税されないことになります。

1-1.相続税における基礎控除の役割とは

相続税はそもそも、富の再分配が主たる目的であるといわれています。

富裕層がそのまま資産を子孫に引き継ぐと、子孫はその後何代にもわたり働かずして生活することも可能でしょう。

しかしながら、このような状態が続くと、社会において貧富の差が固定したままとなります。

そこで、相続税を課すことによって資産家一族のみに財産が集中することを防げるとされています。

このような相続税の趣旨からすると、資産家とまではいえない家庭の相続に関してまで相続税を課す必要はありません。

そこで、基礎控除以下の相続財産については相続税の課税対象から除外されています。

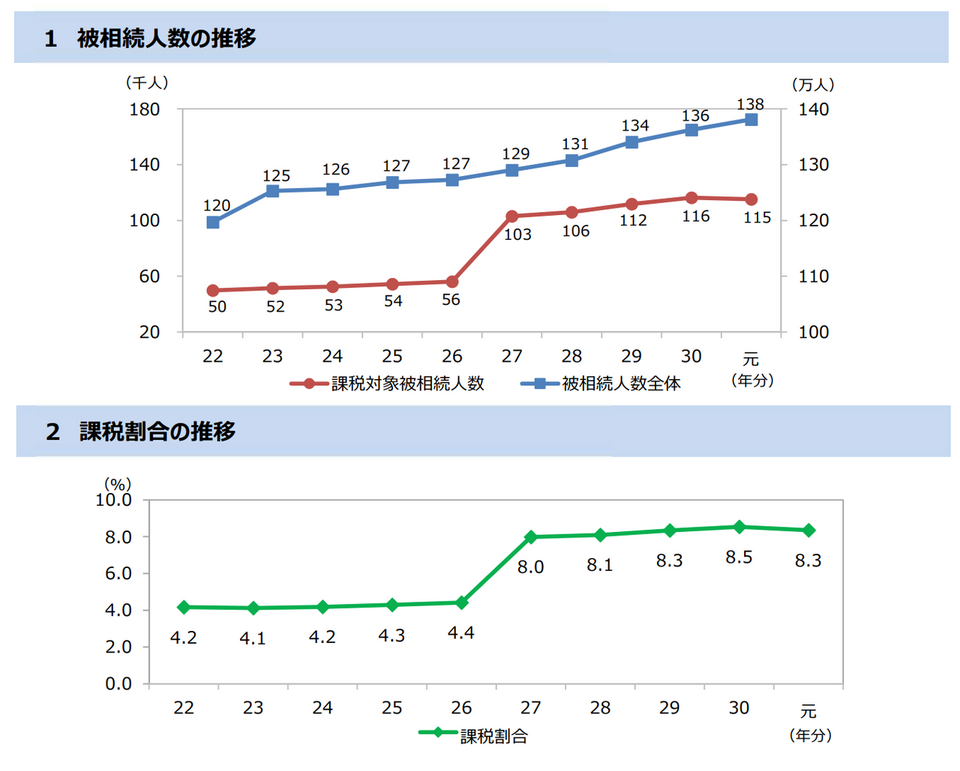

1-2.基礎控除引き下げにより相続税対象者が倍増

平成25年の税制改正により、平成27年1月1日以降に発生する相続の基礎控除額が大幅に引き下げられました。

この影響により、相続税の課税対象となる件数が大幅に増加しています。

国税庁が公表した資料をみると、相続税の課税対象となった被相続人(亡くなった人)の人数は平成26年が56,000人であるのに対し、平成27年はその2倍近い103,000人にまで急激に増加していることがわかります。

同時に、相続税の課税割合も平成27年を境に、4%台から8%台へと倍増しているのです。

出典:国税庁令和2年12月公表「令和元年分相続税の申告事績の概要」

少し前まで相続税申告をするのはごく少数の富裕層だけというイメージがありました。

しかし、基礎控除の引き下げによって、現在は誰もが相続税の対象とならないか注意しなければならない状況となっています。

2.相続税の計算方法

相続人(相続を受けた人)が納税すべき相続税額を計算するには、複数の手順を踏む必要があります。

大きくわけると、次の2つのプロセスがあります。

- 相続財産全体のうち、課税対象となる課税遺産総額を計算する

- 課税遺産総額を法定相続分にしたがって分配した各法定相続人別の取得額を算出し、税率を掛ける

2-1.課税遺産総額を計算する

課税遺産総額を計算するためのプロセスは、さらに次の4段階があります。

- 遺産総額と相続時精算課税の適用財産の価額を合算する

- 1で算定された金額から、債務・葬式費用・非課税財産を差し引く(=遺産額)

- 2で算定された遺産額に、相続開始前3年以内の暦年贈与に係る贈与財産額を加算する(=正味の遺産額

- 3で算定された正味の遺産額から、基礎控除額を差し引く(=課税遺産総額)

出典:国税庁WEBサイト パンフレット「暮らしの税情報」(令和2年度版)「財産を相続したとき」

2-2.遺産総額と相続時精算課税の適用財産を合算する

まずプラスの財産となる、被相続人が死亡時点で有していた遺産総額の算定が必要です。

預貯金や現金であれば金額がそのまま遺産総額となりますが、不動産を所有していたような場合には金銭に換算するため評価を行います。

宅地や建物など不動産の評価方法については国税庁が一定の基準を設けています。

例えば、宅地は路線価等をもとに評価し、建物は固定資産税評価額によって評価することが一般的です。

この遺産総額に相続時精算課税を適用した財産を合算します。

「相続時精算課税」とは、一定の要件を満たした生前贈与について贈与税の優遇を受ける代わりに、贈与者が亡くなったときに相続税によって精算をする制度をいいます。

ごく簡略化していえば、相続時精算課税は本来であれば贈与時に贈与税として支払うべき税金を、相続時に繰延して相続税として納付する仕組みです。

したがって、相続税の計算の際には相続時精算課税制度の適用を受けた贈与財産を合算する必要があります。

2-3.債務・葬式費用・非課税財産を差し引く

| プラスの財産 | 不動産、預貯金、有価証券、貴金属など経済的価値があるもの |

| 差し引く財産など | 債務、葬儀費用、非課税財産(お墓、生命保険、死亡退職金など) |

遺産というと、不動産や預貯金などのプラスの財産をイメージしがちです。

しかし、実際には被相続人は借り入れなどのマイナスの財産も引き継ぐことになります。

ただし、マイナスの財産に相当する分は、相続税を計算する際には差し引くことができます。

亡くなった人が不動産経営をしていた場合には不動産投資用のローンを組んでいる可能性が高いため、よく調査をしておく必要があるでしょう。

不動産投資にローンを組む必要はあるか?メリットと注意点を解説

不動産投資にローンを組む必要はあるか?メリットと注意点を解説債務のほか、葬儀費用と非課税財産を差し引くことができます。

非課税財産にはお墓、一定限度までの生命保険、死亡退職金などがあります。

このようにプラスの財産から、債務・葬儀費用・非課税財産を差し引いて算出されるものが「遺産額」です。

2-4.相続開始前3年以内の贈与を加算する

遺産額を算出したら次に、相続開始前3年以内の暦年課税に係る贈与財産の価額を加算します。

これにより算出された金額を「正味の遺産額」といいます。

3-5.基礎控除額を差し引く

最後に、正味の遺産額から基礎控除額を差し引くことで「課税遺産総額」を算出します。

課税遺産総額に対して相続税が課されます。

正味の遺産額が基礎控除以下となれば、課税遺産総額はゼロとなり、相続税が課税されません。

基礎控除額は次の計算式によって算定されます。

基礎控除額=3,000万円+600万円×法定相続人の数

法定相続人が1人であれば基礎控除額は3,600万円、2人であれば基礎控除額は4,200万円となります。

3-6.相続税額を計算する

課税遺産総額から、実際に相続人が支払う相続税額を計算します。

各法定相続人別の取得金額

上で計算された課税遺産総額を法定相続によって分配したと仮定した、各法定相続人別の取得額を算出します。

法定相続により分配される相続人ごとの取得金額は、相続人の組み合わせによって一定の割合が民法で定められています。

具体的には、次の表のとおりです。

法定相続分の主な例

| 相続人 | 法定相続分 | |

| 子がいる場合 | 配偶者 | 2分の1 |

| 子 | 2分の1(人数分にわける) | |

| 子がいない場合 | 配偶者 | 3分の2 |

| 父母 | 3分の1(人数分にわける) | |

| 子も父母もいない場合 | 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1(人数分にわける) | |

出典:国税庁WEBサイト パンフレット「暮らしの税情報」(令和2年度版)「財産を相続したとき」

相続税額の総額

上の表に基づいて計算される各法定相続人別の取得金額に、以下の表にある相続税の税率を掛け合わせると相続税額の総額が算出されます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | − |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

出典:国税庁WEBサイト パンフレット「暮らしの税情報」(令和2年度版)「財産を相続したとき」

各相続人が支払う相続税額

相続税の総額を各相続人、受遺者及び相続時精算課税を適用した人が、実際に取得した正味の遺産額の割合に応じてあん分することで、各自が支払うべき相続税の金額が決まります。

なお、配偶者は税額軽減の特例(配偶者控除)が定められています。

このため、配偶者はあん分された金額から税額軽減の金額をさらに差し引くことが可能です。 配偶者控除では、配偶者が遺産分割や遺贈によって実際に取得した正味の遺産額が1億6,000万円までか、配偶者の法定相続分までであれば、配偶者には相続税が課されません。

したがって、配偶者控除を利用すれば、配偶者の相続税額はほとんどの場合にゼロとなるでしょう。

配偶者控除は当然に適用されるものではなく、適用を受けるには相続税の申告書を提出する必要があります。

基礎控除によって相続税がゼロになる場合は申告不要であるため、両者を混同しないよう注意が必要です。

相続税の計算は、上で挙げた配偶者控除以外にも税額を軽減するための各種の特例が設けられています。

例えば、未成年者控除や障害者控除などがあります。

これらの特例は、何もしなくても税務署が適用してくれることは通常なく、自分で適用される特例を調べて申告しなければなりません。

4.まとめ

相続税の基礎控除は、相続税が課税されるか否かの一応の基準となります。

ただし、相続財産に不動産など評価が必要なものが含まれていると、遺産額を確定すること自体が容易ではありません。

また、亡くなった人が地価の上昇している都市部に自宅を保有していたような場合には、評価の仕方によっては基礎控除を上回ることも珍しくありません。

このため、亡くなった人がある程度の預貯金や不動産を持っているのであれば、早めに相続税申告のための手続を進めたほうがよいでしょう。

相続税の計算は非常に複雑なため、実際に相続税申告をする場合には税理士に依頼することが一般的です。

税理士の中でも相続税申告ができる税理士は限られているため、専門の税理士に早めに相談しておくことが大切です。