太陽光発電投資に確定申告は必要?発生する税金を解説

この記事の目次

資産運用の選択肢として太陽光発電投資を検討しているものの、確定申告や税金にまつわる事情が不明瞭であることに不安を覚えてはいませんか?

ここでは、太陽光発電投資において確定申告が必要となる基準、および設備運用を行うにあたり発生する税金についてご説明します。

事前知識として身に付けておきたい情報のみ紹介しているので、まず本記事を「太陽光発電投資における税金の手引き」としてご活用ください。

なお、以下の解説は令和2年4月1日時点の法令に基づくものです。税制に関しては頻繁に改正がありますので、必ず最新の情報を参照するようご留意ください。

また、個別のケースにおける判断については、税務署又は税理士などの専門家にご確認をお願いします。

- 給与以外に所得が20万円以上あれば確定申告は必要

- 投資前にまず覚えておきたい税金は4種類

- ペナルティを知って確定申告の重要性を再チェック

1.太陽光発電投資は確定申告が必要?

太陽光発電投資に確定申告が必要か否か、住宅用太陽光発電と事業用太陽光発電に分けて解説していきます。

1-1.住宅用太陽光発電の場合

10kW未満の規模で行う太陽光発電投資は、住宅用太陽光発電に分類されます。

住宅用太陽光発電により得られる売電収入から、経費を差し引いた金額(所得)は「雑所得」に該当します。

会社員として給与を得ている場合、本業の給与以外に20万円以上の所得があれば確定申告が必要となるため、太陽光発電による雑所得、あるいは太陽光発電と何らかの所得金額の合計が20万円を超えれば確定申告をしなければなりません。

なお、給与所得が年間2,000万円を超える場合など、副収入の存在にかかわらず確定申告を求められる立場であれば、引き続き太陽光発電の所得額に関係なく確定申告が必要です。

1-2.事業用太陽光発電の場合

10kW以上の規模で行う太陽光発電投資は、事業用太陽光発電に分類されることとなっており、売電事業を目的とした設備運用にあたるため所得は「事業所得」に該当します。

事業用太陽光発電は、設備導入や運用維持にかかる費用が多額であるため、税制による還付や控除を受けることが収支に大きな差をもたらします。

還付や控除など、金銭的なメリットを受けるにあたり確定申告は不可欠であることから、基本的に確定申告は必要になるものと捉えておきましょう。

2.太陽光発電投資にかかる税金の種類

太陽光発電投資にかかる主な税金は以下の通りです。

- 償却資産税(発電設備に課せられる税金)

- 固定資産税(土地に課せられる税金)

- 所得税

- 市民税

上記の各税金の概要、簡単な計算方法についてご説明します。

2-1.償却資産税(発電設備に課せられる税金)

太陽光発電投資に使用される発電設備は、償却資産税の課税対象となる「償却資産」に分類されます。

償却資産税は固定資産税の一種であり、土地や家屋に対して課せられる税金を固定資産税、それ以外の事業にもちいる資産(償却資産)に課せられる税金を償却資産税と呼びます。

償却資産税は課税対象となる資産を事業の用に供している限り納付しなければなりません。

発電設備における評価額(資産価値)は、経過年数に応じて低下することとなっており、償却資産税は当該年度の評価額にともない変動します。

償却資産における評価額の計算方法は、発電設備を設置した1年目と2年目以降で異なり、それぞれ以下のような計算式を使用します。

| 発電設備の設置年数 | 評価額(資産価値)の計算方法 |

| 1年目 | 取得価額(設備費用)×(1-0.064) |

| 2年目以降 | 前年度の評価額×(1-0.127) |

| 23年目以降 (評価額の計算結果が取得価額の5%を下回るとき) |

取得価額の5%を限度とした評価額が課税台帳に登録され、課税対象となる |

償却資産税の税率は、課税標準額に対して1.4%となっているため、税額の計算式は「課税標準額×1.4%」です。

課税標準額とは同一市町村内(政令市の場合は区単位)に所有する償却資産の評価額を全て合計したものです。なお、課税標準額が150万円未満となる場合は、課税されません(免税点未満)。

取得価額(設備費用)が2,000万円(他に償却資産を所有していない)であれば、設置初年度から3年目までの償却資産税は以下のように求められます。

| 評価額(資産価値) | 課せられる税額 | |

| 1年目 (計算式) |

1,872万円 =2,000万円×(1-0.064) |

26万2,000円 =1,872万円×1.4% |

| 2年目 (計算式) |

1,634万2,560円 =1,872万円×(1-0.127) |

22万8,700円 =1,634万2,000円×1.4% |

| 3年目 (計算式) |

1,426万7,054円 =1,634万2,560円×(1-0.127) |

19万9,700円 =1,426万7,000円×1.4% |

取得価額(設備費用)が2,000万円(他に償却資産を所有していない)であれば、17年目から20年目までの償却資産税は以下のように求められます。なお、取得価額の5%(100万円)を下回ることはありません。

| 評価額(資産価値) | 課せられる税額 | |

| 17年目 (計算式) |

213万円756円 =244万円729円×(1-0.127) |

2万9,800円 =213万円×1.4% |

| 18年目 (計算式) |

186万150円 =213万円756円×(1-0.127) |

2万6,000円 =186万円×1.4% |

| 19年目 (計算式) |

162万3,911円 =186万150円×(1-0.127) |

2万2,700円 =162万3,000円×1.4% |

| 20年目 (計算式) |

141万7,674円 =162万3,911円×(1-0.127) |

課税標準額が150万円未満 免税点未満となり課税なし |

太陽光発電設備の減価償却期間は17年ですが、事業の用に供している(売電している)限り償却資産税の課税対象となります。

上図では19年目まで課税されることがわかります。また、20年目を課税なしとしていますが、他に償却資産を所有していない前提としてお示ししています。

同一市町村内(政令市の場合は区単位)に他の償却資産を所有し、評価額を全て合計した課税標準額が150万円を超えると償却資産税の課税対象となりますのでご注意ください。

償却資産税を納付するためには、償却資産申告書や種類別明細書などの必要書類を用意し、償却資産が所在する自治体に提出・申告する必要があります。

必要書類の書式や申告方法の手引きは、各自治体のホームページに用意されているため、申告する場合は「〇〇(地域名)償却資産税」といった語句でネット検索をして手順を確認してください。

2-2.固定資産税(土地に課せられる税金)

土地を所有している場合、土地の評価額に対して1.4%の固定資産税が課せられます。

土地の固定資産税に関しては、自治体から通知書とともに納付書が送付されるため自身で計算する必要はありません。

なお、太陽光発電用地としては稀であるものの、仮に用地が都市計画区域内に位置していた場合、固定資産税に加えて都市計画税として0.3%の税率が課せられます。

2-3.所得税の概要と計算方法

所得税は、個人の所得金額に対して課せられる税金です。太陽光発電投資を個人で始めた場合、本業から得ている給与所得に太陽光発電の事業所得が加わるため、所得の合計金額の増加にともない課せられる所得税額は増えます。

所得金額の増加による税負担の変動を把握しておかなければ、想像していた納税額と現実とのギャップに驚くこととなるでしょう。

このギャップは、投資前に税負担の大まかな計算方法を習得しておくことで解消できるため、簡易的な計算をもちいた所得税の算出方法をご紹介します。

- 給与収入として年収800万円を得ている場合

- 給与収入として年収800万円と売電収入200万円を得ている場合

上記の2パターンを例に、計算方法の例を解説していきます。

所得税の目安(給与収入として年収800万円を得ている場合)

まず、所得税は給与収入(年収)に対してそのまま課せられるわけではなく、給与収入から給与所得控除と基礎控除を差し引いた金額に対して課せられます。

国税庁が公表する「給与所得控除」のページをもとに計算すると、2020年度における年収800万円の給与所得控除額は190万円(800万円×10%+110万円)です。

給与所得控除後の金額(給与所得)は、610万円となります。

さらに、所得額の合計から「基礎控除」と呼ばれる控除を一定額差し引けることとなっており、2020年度における基礎控除は合計所得が2,400万円を下回る場合48万円です。

先ほど求めた給与所得610万円から、基礎控除額48万円を差し引くことで算出される562万円が、課税対象となる所得金額となります。

| 項目 | 金額 |

| 給与収入(年収) | 800万円 |

| 給与所得控除 | 190万円 |

| 基礎控除 | 48万円 |

| 課税される所得金額 | 562万円(800万円-190万円-48万円) |

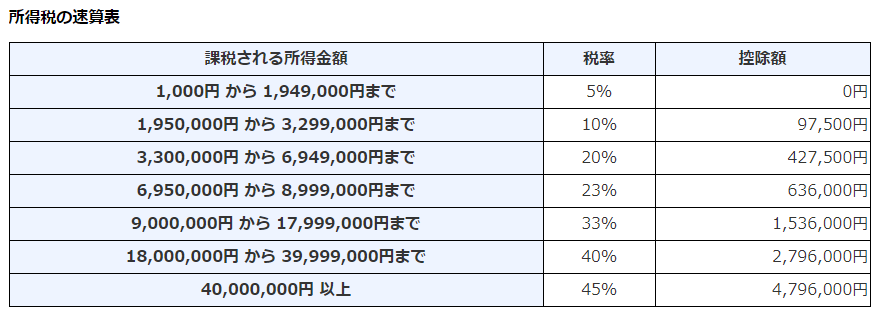

以下、国税庁が公表する所得税の速算表によれば、所得金額が562万円の場合に適用される所得税率は20%です。

出所:国税庁「所得税の税率」

562万円の20%にあたる金額は112万4,000円。ここから、図表右列にある控除額の42万7,500円を差し引くことで、納めるべき所得税額が69万6,500円であると算出できます。

| 項目 | 金額 |

| 課税される所得金額 | 562万円 |

| 控除前の税額(税率20%) | 112万4,000円 |

| 控除額 | 42万7,500円 |

| 納めるべき所得税額 | 69万6,500円(112万4,000円-42万7,500円) |

※本来は配偶者控除や扶養控除など状況により適用される控除額も考慮すべきですが、今回は「売電収入の有無による所得税の差額」をイメージしていただくことが目的であるため、最低限の控除である給与所得控除と基礎控除のみ適用されるものとして計算しています。

所得税の目安(給与収入として年収800万円と売電収入200万円を得ている場合)

給与収入のほかに売電収入を得ている場合、本業の年収から算出される所得金額へ太陽光発電投資によって得られた事業所得(売電収入-事業支出)を加えることとなります。

売電収入や事業支出の規模は、太陽光発電設備の発電出力や運用体制により異なるため、ここでは計算方法を理解していただくことに重点を置き、以下のような簡易な数字を使用します。

- 売電収入200万円/年

- 事業支出50万円/年

- 事業所得150万円/年(200万円-50万円)

下記の表に記載している通り、計算にもちいる項目が1つ増えるのみであるため、年収800万円を得ている場合と計算方法はほとんど変わりません。

なお、こちらの計算についても最低限の控除である給与所得控除と基礎控除のみ適用されるものとして計算しています。

| 項目 | 金額 |

| 給与収入(年収) | 800万円 |

| 給与所得控除 | 190万円 |

| 事業所得 | 150万円 |

| 基礎控除 | 48万円 |

| 課税される所得金額 | 712万円(800万円-190万円+150万円-48万円) |

給与収入から給与所得控除を差し引いて610万円を算出し、ここに事業所得の150万円を加えたあと基礎控除48万円を差し引くことで、所得金額の合計である712万円が求められます。

所得税の速算表を参照すると、所得金額が712万円の場合に適用される税率は23%でした。

出所:国税庁「所得税の税率」

712万円の23%にあたる金額は163万7,600円となり、ここから図表右列にある控除額の63万6,000円を差し引けば、納めるべき所得税額である100万1,600円を算出できます。

2-3.住民税

所得が増えることによって増加する税金として、所得税のほかに住民税が挙げられます。

住民税は、前年度の所得金額に応じて課せられる税金であり、都道府県に納める「都道府県民税」と市区町村に納める「市町村民税(東京23区は特別区民税)」を合算したものです。

確定申告をしていれば住民税の申告は必要ないものの、確定申告の義務が不要となる範囲のなかで雑所得を得ている場合は、住民税の申告のみ行わなければなりません。

住民税の申告にもちいる様式、申告に必要となる書類は地域により異なるため、各自治体の窓口・ホームページから問い合わせてください。

なお、確定申告や住民税の申告によって確定した住民税は、以下のうちいずれかの方法によって徴収されます。

- 特別徴収:住民税が給与から天引きされる

- 普通徴収:送付された納付書をもちいて自身で住民税を納付する

給与所得者の場合、原則として特別徴収を選択することとなっており、主たる給与の支払いを受けている勤務先によって住民税の徴収が行われます。

一方、個人事業主やフリーランスは普通徴収の適用対象となり、給与天引きではなく事業者自身が金融機関等を通じて住民税を納付することとなっています。

住民税額の計算方法は各自治体のホームページで公開されているものの、計算方法が複雑であるため個人住民税のシミュレーターを利用して計算することを推奨します。

シミュレーターは自治体ごとに用意されているため、ネット検索を使い「〇〇(地域名)住民税シミュレーター」といった語句で検索してください。

2-4.法人で太陽光発電投資を行う場合の税金

個人ではなく、法人で太陽光発電投資を行う場合、個人の所得税にあたる税金として法人税が課せられます。

事業年度に応じて法人税は変動し、資本金1億円以下の普通法人であれば平成31年4月1日以降は以下の税率が適用されています。

- 800万円以下の所得金額:15%

- 800万円超の所得金額:23.2%

資本金1億円以下の普通法人以外は、それぞれ異なる税率が適用されるため、国税庁が公表する「No.5759法人税の税率」のページをご参照ください。

このほか、所得ではなく売電収入を基準に課せられる法人事業税、法人税の金額をもとに算出される法人住民税が存在し、これらは会計上における「法人税等」という科目に該当します。

法人の場合、個人で太陽光発電投資を行うより税務処理が複雑になるため、専門家に協力を仰いで対応することを推奨します。

3.税金に関連する主なペナルティ

確定申告を行わず、適切に納税義務を果たしていない場合、金銭的なペナルティを課せられます。

| ペナルティの種類 | ペナルティが発生する条件 | ペナルティの内容 |

| 無申告加算税 | 確定申告を忘れたとき | 納付すべき税額の15~20% |

| 過少申告加算税 | 確定申告を間違えたとき | 新たに納める税金の10~15% |

| 延滞税 | 納期限より遅れて納税したとき | 経過日数により変動 |

参考:国税庁「No.2024確定申告を忘れたとき,No.2026確定申告を間違えたとき」

それぞれの概要と適用条件をご説明します。

3-1.無申告加算税の適用条件

無申告加算税のペナルティは、本来の「納付すべき税額」が50万円以下か50万円超であるかによって変動します。

50万円以下であれば納付すべき税額の15%に相当する金額を、50万円超であれば納付すべき税額の50万円までは15%、50万円を超える部分は20%に相当する金額をペナルティとして課せられるのです。

ただし、税務署の調査前に自主的に期限後申告をすれば、ペナルティは5%に軽減されます。

なお、調査の事前通知の後にした場合は、50万円までは10%、50万円を超える部分は15%になります。一方、直近5年のうちに同じ税目に対して無申告加算税を課せられていた場合は、それぞれ適用される割合が10%増加します。

3-2.過少申告加算税の適用条件

過少申告加算税は、修正申告の際に「新たに納める税金」に対して税負担が生じます。

基本的には新たに納める税金の10%に相当する金額をペナルティとして課せられますが、新たに納める税金が以下のいずれか多い方を超えている場合、超過部分については10%ではなく15%の割合が適用されます。

- 当初の申告納税額

- 50万円

なお、税務署の調査前に自主的に修正申告をすれば、過少申告加算税は課せられません。

3-3.延滞税の適用条件

延滞税は、納期限より遅れて納税したときに生じます。

延滞税に関しては計算方法が特に複雑であり、年度によって適用される割合が異なるため、国税庁が公表する「延滞税の計算方法」のページにリンクされたシミュレーターの利用をおすすめします。

3-4.意図的な費用の隠ぺい・捏造は重加算税の対象

納税額を左右する費用を意図的に隠ぺいしたり捏造したり、不正行為を働いた場合に課せられる罰則が重加算税です。

重加算税の適用対象に該当する場合、過少申告加算税に適用されていた割合は35%に引き上げられ、無申告加算税の割合は40%に引き上げられます。

直近5年以内に同じ税目に対して重加算税を課せられていた場合、さらに10%ずつ重いペナルティを課せられる規定があり、最も重い部類の罰則となります。

4.太陽光発電ファンドにはどのような税金がかかるの?

ここまで太陽光発電投資の税金にフォーカスして解説を進めてきましたが、弊社が提供する『ソライチファンド』を始めとする、太陽光発電ファンドの税金・確定申告については勝手が異なります。

太陽光発電ファンドの税金・確定申告は別途詳しく解説しているため、以下記事をご参照ください。

太陽光発電ファンドの税金と確定申告について解説

太陽光発電ファンドの税金と確定申告について解説5.まとめ

今回は、投資前に把握しておきたい確定申告の必要性、太陽光発電投資にまつわる税金の概要と計算方法をご説明しました。特に税金の計算は、一見すると手間がかかり難しいものに思えますが、計算式そのものは簡単なものが多くシミュレーターも用意されています。

税額の計算を理解することで想像と現実のギャップの解消につながり、ひいては「これほど税負担が大きいなんて」と困惑するような事態を回避できるため、投資前に本記事で触れている範囲の税知識は身に付けておくことを推奨します。

ここでは一般論について解説いたしましたが、個別具体的な相談は最寄りの税務署や税理士に相談をするとよいでしょう。