公務員に向いている資産運用とお金の増やし方

この記事の目次

公務員の給料は安定していると言われています。そして物価が下がり、お金の価値が上がるデフレの時代には変動の小さい公務員の給料の安定性は強みになります。しかし、物価が上がり、お金の価値が下がるインフレの時代になると、生活は苦しくなります。

インフレ時代には公務員でも、資産運用によりお金を増やすことが必要になるのです。

1.公務員は資産運用してもいい?

公務員の副業は禁止されていますが、資産運用で利益がでても、ほとんどは副業には当たらないと定められています。

別のいい方をすれば、資産運用しなければ公務員は本業以外の収入を得ることができないわけです。

ただし、資産運用は大儲けを狙うものではありません。たしかに株式やFXなどの取引で1億円以上稼いだ人などが、テレビや雑誌などのメディアに登場することもあります。

しかしそういった人たちは少数ですし、その後も勝ち続けているという保証はありません。

公的年金積立金の管理運用を行っている、GPIF(年金積立金管理運用独立行政法人)の2001年度以降の累積収益は年率2.97%です。

ですから3%程度の利回りを想定し、複数の銘柄に分散投資するなどリスクを抑えながらの運用を心がけるべきです。

2.資産運用の目的を決める

資産運用をする場合、漠然とお金を増やしたいと考えるだけではなく、資産運用で何を目指すかを決めておくべきです。

もしすでに十分な貯蓄があり、これからの出費に対する見込みも立っているなら、あえて資産運用を始める必要もありません。先行きに不安はないが、ゆとりもできたので少しでも増やしたいと考えている場合は、預貯金や国債などでもいいでしょう。

しかし子どもの教育費や老後の備えとしてお金を貯めていきたいと考えている場合は、資産運用を考える必要があります。

老後が心配というならば、年金を増やす手段としてiDeCo(個人型確定拠出年金)を始めるのもおすすめです。

また老後に備えてある程度資金を増やしたいと考えている場合は、不動産ファンドや太陽光発電ファンドなどの投資商品が有力な選択肢になります。

将来のお金を計算し、自分の資産で何をしたいのか、きちんと考えておくことが必要なのです。

3.幅広い銘柄に分散投資する

日本の未来に不安を持っている人が増えています。

とくに公務員は、いろいろ困難を抱えている人と向き合うことが多いため、事態はいっそう深刻に見えます。

たとえば高齢者の増加による医療や介護問題、貧困世帯の増加や格差の拡大等、自治の現場にいると「この先、日本は大丈夫なのか」と感じることも少なくないでしょう。

ですから、お金や将来への不安をなくすために、資産運用を始める人が増えているのです。

ただ、投資するときは分散投資が大切です。分散投資とは株式や債券・不動産など複数の投資商品に分けて運用することです。

預金は元本保証ですが、インフレになればお金の価値は下がってしまいます。ですから株や債券・不動産・太陽光発電など幅広い商品に分散投資することが大切なのです。

分散投資とポートフォリオの違いと具体的な運用方法を解説

分散投資とポートフォリオの違いと具体的な運用方法を解説4.公務員に向いている資産運用

それでは、公務員に向いている資産運用を紹介します。

4-1.共済預金

共済預金とは、地方公務員の社内預金です。社内預金とは、企業が従業員の給与の一部を預かって貯蓄金を管理する仕組み。共済預金は、都道府県ごとに設置された共済組合が運営しています。

共済預金の利率は組合ごとに設定されているので大きな差がありますが、一番低い利率でも0.5%程度、高い利率だと1.5%を超えるところもあります。

銀行などの金融機関と比べるとかなりお得な金利水準です。3,000万円という上限設定はあるものの、まずは共済預金での資産運用を考えるようにしましょう。

共済預金のリスク

社内預金には倒産リスクがありますが、自治体がつぶれる可能性はかなり低いといえるでしょう。

ただし、銀行預金などと異なり、共済預金はペイオフの保護対象でない点に注意が必要です。

ペイオフとは、破綻した銀行などの金融機関に代わって、預金保険機構が預金者に預金を一定額まで払い戻す制度。1金融機関1預金者あたりの元本1,000万円までと、その利息などが保護対象になります。

4-2.iDeCo(イデコ)

イデコとは個人型の確定拠出年金。自分で拠出して運用を行い、その結果に応じて受け取る額が変わる制度です。

イデコは2001年に始まった制度ですが、自営業者と勤務先に企業年金のない会社員のみが対象でした。

しかし2017年の1月から公務員や専業主婦、企業年金のある会社員など、公的年金制度に加入している60歳未満すべての人が基本的に加入できるようになったのです。

拠出金は個人の属性によって上限が決められていて、公務員は月12,000円となっています。基本的に掛け金を60歳まで拠出し、60歳以降に老齢給付を受け取るのです。

ただし、受け取れる金額は運用次第になるので、掛け金を下回ることもありますし、大幅に増やせる可能性もあります。

イデコのメリット

イデコは、以下の3つの税制優遇を受けられることが大きな特徴です。

掛け金を全額所得控除できる

イデコでは、月々の掛け金を全額所得控除できます。

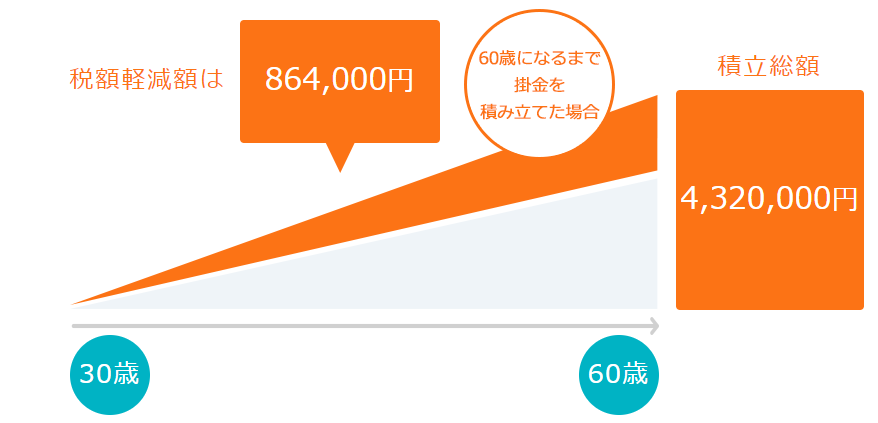

実際、どのくらいの税負担が軽減できるでしょうか。国民年金基金連合会のiDeCo公式ガイドの「簡単税制優シミュレーション」のコーナーで計算をしてみると、年収500万円の30歳の人が公務員の上限12,000円で60歳の満期までの積立をした場合、所得控除による税控除額は以下の通りです。

出典:国民年金基金連合会「iDeCo公式ガイド」

- イデコの積立総額 4,320,000円

- イデコによる税制優遇額 864,000円

つまり、このケースでは20%の税金が戻って来るのです。

ですから、イデコでリスクの高い金融商品で運用して損失がでても、ある程度のロスを吸収できると考えられます。

運用益が非課税になる

通常の投資では運用益に対して所得税と住民税の合計20.315%がかかりますが、イデコの運用益は非課税になります。

受給時に所得控除が受けられる

イデコの老齢給付金を年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」として、受給時にも所得控除が受けられます。

税制優遇のメリットが大きいので、イデコは公務員の資産運用としてオススメできる制度です。

「運用に失敗したら資産が目減りしてしまう」と心配する人もいるでしょうが、預貯金といった元本確保型の商品もあるので、こうした商品で運用すれば税制優遇分は確実にプラスになります。

公務員がイデコを使えるようになったのは2017年からなので、まだあまり馴染みのない制度ですが、長期的な資産運用でお金を増やすためには、取り入れるべき制度といえるでしょう。

確定拠出年金とは?仕組みと企業型DC・iDeCoの違いについて解説

確定拠出年金とは?仕組みと企業型DC・iDeCoの違いについて解説4-3.不動産投資(不動産ファンド)

不動産投資とは、アパートやワンルームマンション、オフィスビルなどを投資家が直接購入して、主に家賃収入を得ることをいます。

サラリーマンの副業として人気の高い不動産投資ですが、公務員は注意が必要です。公務員の不動産投資では、以下のような事業的規模の規制が存在するからです(人事院規則14-8)。

- 独立家屋の賃貸については、独立家屋の数が5棟未満

- 独立家屋以外の建物の賃貸については10室未満

- 年間賃貸収入が500万円未満

またこれらの条件以内なら無条件で大丈夫だというわけではなく、自治体によってそれぞれ規則を設けている場合があるので注意が必要です。

ただ、公務員でも不動産ファンドを利用すれば、規制なく不動産投資を行うことができます。

不動産ファンドとは、投資家から集めた資金で、オフィスビルやマンション、商業施設など複数の不動産を購入し、その賃料収入や売買益を投資家に分配する商品です。

不動産ファンドには、証券取引所に上場しているJ-REITと非上場の不動産ファンド(不動産クラウドファンディング)があります。

上場しているJ-REITはファンド自体の収益とは無関係に株式市場の値動きに連動する可能性があります。

せっかく不動産という収益の安定した資産へ投資しているにもかかわらず、景気後退局面では実際のファンドの収益以上に投資口価格が下がる可能性があるのです。

なお、J-REITの投資証券はインサイダー規制の対象となっていますのでインサイダー取引にあたらないよう注意が必要でしょう。

一方、不動産クラウドファンディングは、ファンド自体の収益とは無関係な要因によって投資家の利益が左右される可能性は相対的に低いといえます。

しかし、運用期間中に譲渡や解約ができないことが一般的で、運用期間中に出資分を換価できない点が非上場のデメリットでしょう。

副業規制との関係は?

J-REITは不動産に投資しますが、法律上、投資信託の仲間なので、公務員の副業規定に該当しません。

非上場の不動産ファンド(不動産クラウドファンディング)は匿名組合出資が一般的です。匿名組合出資も副業には該当しないでしょう。

詳細は関連記事で詳しく解説していますのでご参照ください。

ファンドに対する匿名組合出資は「副業」にあたるのか?【弁護士が解説】

ファンドに対する匿名組合出資は「副業」にあたるのか?【弁護士が解説】4-4.太陽光発電投資(太陽光発電ファンド)

太陽光発電投資は、太陽光パネルなどの設備を利用して発電した電気を、電力会社に売却して利益を得ます。不動産投資よりもメンテナンスが簡単で、維持費も高くありません。

また株や不動産投資と異なり、確実に決められた価格で一定期間売電できることが、国によって定められています。

これを「固定価格買取制度」といいます。太陽光で発電した電気の売却価格は、国が定めた一定の価格で買い取ってもらえるため、相場の影響を受けることなく安定した利益を得られるのです。

ただし太陽光発電の場合は、出力10kW以上のものを設置した場合は自営とみなされてしまうため、公務員で太陽光発電を行うには10kW以内に抑える必要があります。

公務員が太陽光発電投資を行う場合、10kWという上限が決まっているので、太陽光発電に投資をするファンドを検討してみてはいかがでしょうか。

太陽光発電に投資をするファンドには、上場しているインフラファンドと非上場の太陽光発電ファンドがあります。

上場インフラファンドとは、太陽光や風力、電力といった発電所をはじめ、高速道路や空港、上下水道など社会性の高い施設を投資対象とする金融商品です。2020年9月時点で7銘柄が上場されており、太陽光発電所を主な投資対象とする商品です。

基本的な仕組みはREIT(不動産投資信託)と似ているので、「インフラ版REIT」と呼ばれることもあります。

上場インフラファンドは太陽光発電の売電が主な収益源なので、安定的なインカムゲインが期待できます。

しかし、上場インフラファンドもファンド自体の収益とは無関係に株式市場の値動きに連動する可能性があります。収益の安定したインフラ資産へ投資しているにもかかわらず、景気後退局面では実際の収益以上に投資口価格が下がる可能性があります。

またインフラファンドの投資証券もインサイダー規制の対象となっているため、インサイダー取引にあたらないようにする必要があるでしょう。

一方、非上場の太陽光発電ファンドは、ファンド自体の収益とは無関係な要因によって投資家の利益が左右される可能性は相対的に低いといえます。

しかし、非上場の太陽光発電ファンドは、運用期間中に譲渡や解約ができないことが一般的であり、ファンドの運用期間中に出資分を換価できない点がデメリットになります。

非上場の太陽光発電ファンドも匿名組合出資が一般的なので副業には該当しないでしょう。

5.公務員に向かない資産運用

公務員は国に勤務する仕事で、非常に重要な仕事だといえます。

ですから資産運用に取り組んで本業をおろそかにしないことが大切です。資産運用は公務員に禁止されている副業ではありませんが、本業に支障がでるようでは理想的な働き方とはいえません。

また公務員はインサイダー情報にふれる機会も多いため、インサイダー取引にあたらないように意識をもたなくてはなりません。

以下のような金融商品は、投資というより「投機」に近いので、公務員には向いていません。

5-1.FX

FXは外国為替証拠金取引のことで、一定の証拠金を担保に「円と米ドル」、「円とユーロ」など2つの通貨の組み合わせを売買して利益を得ようとする取引のことです。

FXでは金利差によるスワップポイントを受け取れますが、ほとんどの人は為替レートが上がるか下がるかを予測した取引を行っています。

利益を増やすためには、常に為替レートをチェックし、取引するチャンスを伺わないといけません。

為替レートは24時間動いているので、勤務中でも為替動向が気になってしまいます。また普段寝ている深夜や早朝でも気を休めることはできません。

ギャンブルと割り切って少額の資金でトレードするならいいですが、レートチェックや細やかな資金管理が必要なので、FXは資産運用のメインになるものではありません。

5-2.株式の短期投資

デイトレードなど、株式の短期取引も公務員の本業に支障をきたします。

デイトレードとは、株などの金融商品の売買を1日で完結させる取引スタイル。その日の市場が閉まるまでにポジションを閉じ、次の日に新しい取引を開始します。

数円から数十円といった株価の小さな動きから利益を得ようとするので、取引を何回も繰り返すことが特徴です。

株価を常にチェックしなければいけないため、かなり時間をとられる上、集中しなければいけないので、日中仕事をしている公務員には向いていません。

デイトレードは一瞬一瞬の素早い判断が求められ、また小さな利益を何度も積み重ねていくことになります。一般的な投資戦略といえば長期投資ですが、デイトレードはこの対極にある戦略といえます。

株式投資をする場合は、配当や優待などのインカムゲインをメインとした長期投資をするようにしましょう。

6.まとめ

公務員の資産運用は、基本的に禁止されていません。ですから、公務員の給料は安定していますが、将来への備えやインフレヘッジとして資産運用を行うべきです。

ただし、株式やFXなどの短期取引は本業に支障をきたすので行うべきではありません。

またインサイダー取引にあたらにようにするだけでなく、インサイダー取引であるとの疑いをもたれないようにする必要もあるでしょう。

株式だけではなく、上場しているJ-REITやインフラファンド(投資法人)の投資証券なども、インサイダー取引規制の対象となっていますので覚えておくとよいでしょう。

まずは、共済預金やイデコなどのお得な制度を利用するべきです。

またインカムゲイン投資として不動産投資や太陽光発電投資もオススメです。ただし、公務員ではそれぞれ事業的規模の規制があるので、不動産ファンドや太陽光発電ファンドなどに投資をしてみてはいかがでしょうか。

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説