GK-TKにおける倒産隔離スキームとは?投資家が知っておきたい基礎知識を解説

この記事の目次

GK-TKスキームにおいて投資家や投資ファンドの債権者を保護するために重要な仕組みとして倒産隔離があります。

倒産隔離が施されていることにより、投資家にとってはファンドの保有する資産が想定外の理由により毀損するリスクを低減することができます。

そこで、GK-TKスキームで用いられている倒産隔離の仕組みについて解説します。

- 倒産隔離は、SPCの投資家と債権者を保護することを目的とした仕組みである

- 倒産隔離とは、SPCが関係者の倒産の影響を受けないようにすることと、SPC自身が倒産しないようにすることという2つの意味がある

- GK-TKスキームにおける倒産隔離では一般社団法人を利用する手法が有名である

1.倒産隔離とは

GK-TKスキームにおいては、投資対象となる不動産や事業自体の収益力に基づき資金調達をします。

このため、GK-TKスキームにおけるファンド(SPC)にあたる合同会社(GK)や、合同会社(GK)の投資対象となる不動産の開発業者・元所有者(オリジネーター)、太陽光発電等の事業のオペレーターといった関係者の倒産によって投資家や銀行等の債権者へ影響が生じないよう手当てすることが重要となります。

これを倒産隔離といいます。

倒産隔離の内容には大きく分けて2つあります。

一つは、GK-TKスキームにおけるSPCである合同会社(GK)が法的な倒産手続の申立てをしないようにし、仮に合同会社(GK)が債務不履行に陥ったとしても投資家が出資額を超える損失を負わないようにすることです。

もう一つの意味としては、投資対象となる不動産の元所有者であるオリジネーターや、投資対象となる事業のオペレーター等の関係者が倒産してもSPCである合同会社(GK)がその影響を受けないようにすることです。

GK-TKスキームにおける倒産隔離では、SPCである合同会社(GK)について倒産手続が開始されることで投資家への収益の分配やSPCが保有する資産の売却が法律上制限されることを回避することを目的とします。

GK-TKスキームとは?投資家が知っておきたい基礎知識を解説

GK-TKスキームとは?投資家が知っておきたい基礎知識を解説2.倒産隔離の必要性

GK-TKスキームをはじめとする投資ファンド全般において倒産隔離は必須とされています。

GK-TKのSPCである合同会社(GK)は、法律上は破産手続をとることが可能ですので、倒産隔離とはSPCの破産手続を回避することに主眼があります。

なぜ倒産隔離が必要であるかは、倒産隔離スキームによる保護の対象である債権者(レンダー等)と投資家の視点から考えればわかります。

2-1.レンダー等の債権者にとっての必要性

GK-TKスキームにおいてレンダー等の債権者は、ノンリコースローンというSPCである合同会社(GK)が保有する投資対象資産のみを返済原資とするリスクの高い貸し付けを行っています。

したがって、レンダー等の債権者は合同会社の資金繰りの悪化などの理由によりローン契約上の債務不履行が発生した場合には、投資対象となる資産を早急に売却することにより貸付金を回収することを期待しています。

しかし、SPCである合同会社が破産手続の申立てを行うと合同会社が保有している資産の売却は管財人の関与の元でしかできなくなります。

レンダー等の債権者がSPCの保有する資産に抵当権を設定している場合には、法律上債権者は破産手続が申し立てられていても別除権の行使により抵当権を実行することができます。

したがって、破産手続きが開始されたとしても債権者がSPCの保有する資産から全く返済を受けられなくなるわけではありません。

しかし、抵当権の実行により資産を売却する場合には競売手続きによることになります。

一般的に競売手続きによる売却は任意売却よりも売買価格が低く抑えられることから、債権者としてはできるだけ多く回収するためには抵当権の実行ではなく任意売却とする方が望ましいのです。

また、抵当権実行の手続には時間と手間がかかりますので、その分貸付金の回収が遅れることにもなります。

以上より、債権者にとってはSPCが保有する資産から確実に貸付金を回収するために、その資産が第三者の倒産等の影響を受けないことを確保し法的な倒産手続きに移行することを避ける必要があります。

2-2.投資家にとっての必要性

投資家としてもGK-TKにおけるSPCは一般の事業会社としても利用される合同会社であり、投資のみを目的とした法人ではないことから、理論上はSPCが投資家の意向に従わずに無断で資金を流用するリスクがあります。

そこで、投資家にとってもSPCである合同会社が投資目的以外の行為をしないように倒産隔離をする必要があります。

3.倒産隔離の具体的手法

GK-TKで用いられる倒産隔離の方法は複数あります。

いくつかの手法を組み合わせることでリスクを可能な限り低減させています。

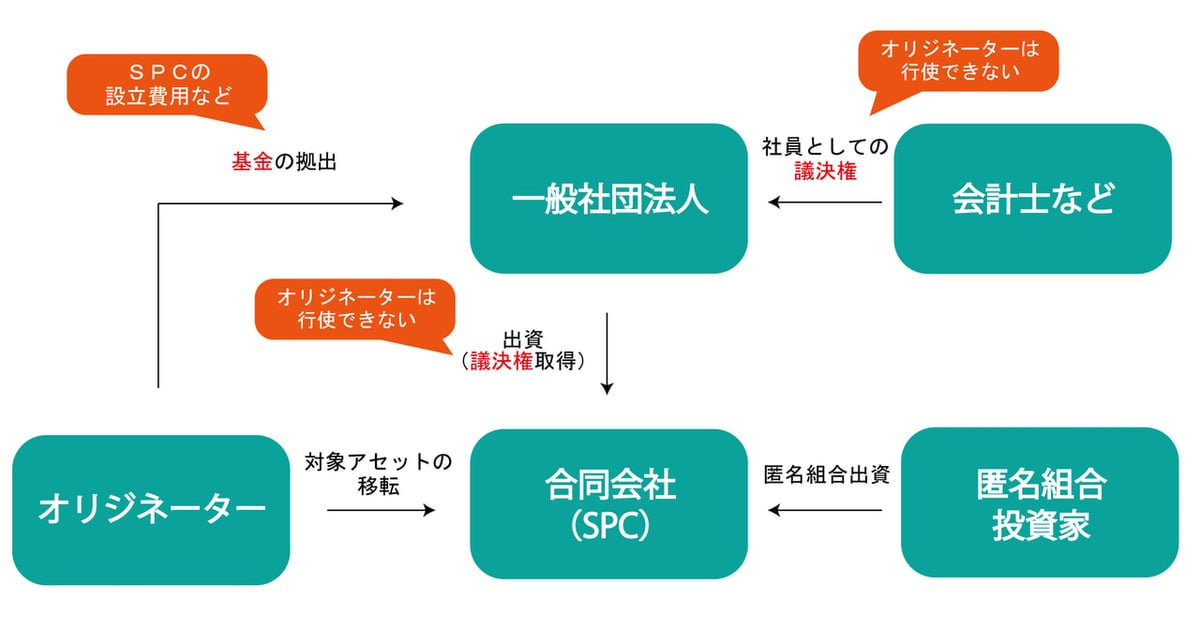

3-1.一般社団法人の活用

一般に投資対象不動産の元所有者であるオリジネーターや事業のオペレーター等の関係者がSPCに対して出資し子会社となる場合には、オリジネーターやオペレーター等の倒産の影響がSPCに及ぶ可能性があります。

このほか、GK-TKスキームにおいてSPCである合同会社(GK)の議決権を持つ「社員」が中立的な第三者でない場合には、投資家等のあずかり知らないところで合同会社(GK)が元々予定していなかった事業を行うことにより合同会社(GK)の倒産リスクを高めるおそれがあります。

このため、合同会社(GK)の議決権を持つ者は利害関係を持たない中立の第三者であることが必要です。

これを実現するためGK-TKスキームにおいて採用されている有名な倒産隔離の手法として、一般社団法人の活用があります。

一般社団法人を活用した倒産隔離の具体的な仕組みは以下のとおりです。

第一に、SPCである合同会社(GK)は、「社員」を必要とします。

この「社員」とは従業員としての社員ではなく、出資者として議決権を有し、また職務執行者となる者のことです。

GK-TKスキームにおいては合同会社(GK)の「社員」を一般社団法人とします。一般社団法人は、一般社団法人および一般財団法人に関する法律により設立される法人です。

第二に、一般社団法人にも「社員」が必要であるところ、この「社員」を公認会計士等の中立的な第三者とします。

また、一般社団法人を設立する際は「資金拠出者」が必要です。基金拠出者は、SPCの設立にかかる費用を負担しています。

資金拠出者がオリジネーター等の関係者ということもありますが、基金拠出者に議決権を取得させないこととすれば倒産隔離を図ることができます。

以上の仕組みにより、オリジネーター等の利害関係者はSPCである合同会社(GK)の意思決定権者から排除されることになります。この結果、利害関係のある者によって投資家やレンダー等の債権者が想定しない事業運営や破産申立てをされるリスクを低減させることが可能となります。

なお、一般社団法人を利用した倒産隔離と類似した手法として、かつてはケイマンSPCが用いられていました。

これは、租税回避地(タックスヘイブン)である英領ケイマン諸島にSPCを設立する手法です。

ケイマンSPCにおいては慈善信託という日本法にはない信託を設定することができます。

慈善信託を利用すると、信託会社がSPCの議決権を有し、信託終了後に信託財産であるSPCの資本金を慈善団体に寄付することになります。

ただし、この慈善団体はケイマンSPCの議決権を行使しないこととなっているため、SPCが想定外の取引等をするリスクを低減できるのです。

もっとも、ケイマンSPCに関しては海外法人となるため現地の法律事務所への業務委託費等が大きな負担となることがありました。

また、日本国内の金融機関や投資家の中には租税回避地として有名になっているケイマン諸島にファンドを設立していること自体に難色を示す向きもありました。

このため、ケイマンSPCを利用した倒産隔離は次第に利用されなくなり、現在では一般社団法人を利用した倒産隔離が主流となっています。

なお、現在でも古くから存続しているGK-TKスキームを利用したファンドでは、ケイマンSPCを利用しているケースもあります。

一般社団法人を利用した倒産隔離のほかにも、次に説明するようにGK-TKにおいてはいくつかの倒産隔離の手法が併用されています。

3-2.合同会社(GK)の事業範囲の限定

SPCである合同会社(GK)はもともと投資のみを目的として用意された制度ではないため、法律上はどのような事業目的の設定もできてしまいます。

そこで、合同会社の事業目的をあらかじめ投資に関連する事業に限定しておくことが必要です。

本来の投資と無関係の事業を合同会社(GK)が行えば、その分想定外に倒産するリスクを抱えることになるためです。

SPCである合同会社(GK)の定款において事業目的を定めた場合に合同会社(GK)が事業目的外の行為をすれば当該行為は無効となることがありますので、合同会社の事業目的を限定しておくことは一定の歯止めになります。

3-3.破産手続開始の申立てを制限する誓約

SPCが合同会社(GK)の場合、株式会社でいう取締役にあたる立場の「業務執行社員」が合同会社の破産手続開始の申立てをすることができます(破産法第19条第1項第3号)。

そこで、恣意的な破産申し立てを避けるべく、レンダー等の債権者やSPCである合同会社(GK)の業務執行社員などから、破産手続開始の申立権を放棄する旨の誓約書を求めることが行われています。

これも、倒産隔離の手法の一つです。

もっとも、合同会社(GK)の業務執行社員による破産手続開始の申立権の放棄は公序良俗(民法第90条)に反し無効という見解もあります。

そもそも、単なる誓約に過ぎないので誓約書を提出させたからといって必ずしも破産手続開始の申立てを阻止できるわけではありません。

しかし、一定の心理的な歯止めとなることは期待できるためこのような誓約書を提出させることが一般的に行われています。

4.まとめ

GK-TKスキームなどの投資ファンドにおいて倒産隔離スキームが適切に設定されているかは非常に重要なポイントです。

投資家は、運用成績に基づく損益に関しては投資した金額の範囲内で責任を負う立場にありますが、本来予定されている運用以外の理由で生じた損失についても責任を負わされる可能性があるとなれば安心して投資ができないためです。

GK-TKスキームにおける倒産隔離の手法はリスクを完全に排除するものではありませんが、今回のコラムで説明したように既に確立したものとなっており、また多くの投資ファンドで活用されてきた実績があります。