太陽光発電投資はサラリーマンの資産運用としてアリ?【2020年版】

この記事の目次

昨今、安定した収入のあるサラリーマンであっても、収入源を増やすために兼業を検討するケースが増えつつあります。

こうした傾向が見られるようになった主な理由は、相次ぐリストラと老後生活に対する不安の強まりです。

太陽光発電投資は、上記のような「サラリーマンに付きまとう不安」を解消する選択肢の1つに挙げられてきました。

ここでは、サラリーマンが収入源の拡大を目指すことの意義と、本当に太陽光発電投資は不安解消の選択肢になり得るのかご説明します。

- サラリーマンの副業は資産集約型のビジネスが理想

- 太陽光発電投資は「最適解」ではなくなりつつある

- 借金・設備管理の手間を避けるならファンドが有力

1.サラリーマンが収入源を増やす意義とは

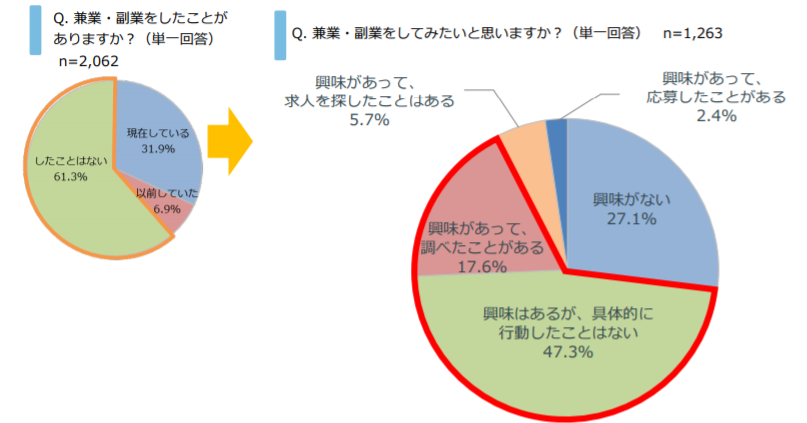

安定収入のあるサラリーマンのあいだでも「収入源の拡大」を意識する傾向が目立ち始め、サイドビジネスに対する関心は高まりつつあります。

2019年に行われた意識調査でも、以下のように兼業をしている・兼業に興味があると回答した層は過半数以上いることが明らかとなっています。

出所:株式会社リクルートキャリア「兼業・副業に対する個人の意識調査(2019)」

どうしてサラリーマンが収入源を増やす必要に駆られているのか、順番に解説していきます。

1-1.失職に備えて収入源を増やすため

2019年、多くの日本の大手企業が早期退職者を募り、その規模は前年を大きく上回り6年ぶりに1万人を超えました。

日本の終身雇用制度が崩壊しつつあるなか、2020年には新型コロナウイルス感染症の大流行もあり失職者増加の流れは続いています。

さらに中小企業にいたっては、パンデミックにともなう経済縮小のあおりを受け、倒産に追い込まれるケースも増加の一途をたどるような状況です。

そのため、安定収入のある状況がいつ失われるか分からず、最悪のケースである「失職」に備えて本業以外の収入源を作ろうとする流れが出てきました。

1-2.老後資産の不安を解消するため

人生100年時代と呼ばれるいま、いくら貯蓄に専念しても安心して老後にリタイア生活を送れる保証はありません。

これは新型コロナウイルス感染症の流行前からいわれていたことで、従来の価値観であればリタイア期であった60~70代前後にも就労しなければならない可能性は度々指摘されています。

前述した失職のリスクとあわせて、資金不足のために理想通りの老後生活を送れない事態を回避するため、収入源を増やすことの必要性は高まりつつあるのです。

2.サラリーマンが太陽光発電投資を始めるメリット

将来の不安を解消するための収入源拡大が目標であるため、貴重な休日やスキマ時間を使ってバイトをするといった選択肢は最良とはいえません。

しかし、一攫千金を狙ったビジネスはリスクが高く、そもそも本業のかたわら起業することは極めて困難です。

そのため、サラリーマンに適した選択肢は、自ずと以下を満たしたものに絞られます。

- 労働集約型ではなく「資本集約型」の収入である

- 起業経験や特殊なビジネス経験が不要である

- 多額の自己資金を用意する必要がない

そして、上記のポイントを満たした選択肢の1つが太陽光発電投資なのです。

2-1.収入が安定しており収支計算が容易

太陽光発電投資はFIT制度の適用対象となり、個人の投資目的で運用されることの多い10kW以上50kW未満の太陽光発電設備は、20年のあいだ固定価格による電力買取が行われます。

日射量の変動により発電量が10~15%ほど上下することはあるものの、20年間は利益率が安定的だと考えて良いでしょう。

このような特性により、太陽光発電投資は数ある投資のなかでも特に収支計算が容易であり、中長期的な資産形成のプランを立てやすいといえます。

また、太陽光発電設備という資本が収益を生む「資本集約型」のビジネスであり、運用者本人に特殊なビジネス経験は一切必要ありません。

本業以外の余暇時間を割いて副業に勤しんだり、極めて高いビジネスセンスを要求されたりする事業ではないため、本業のかたわら安定収入を獲得したいサラリーマンにとって魅力的な選択肢なのです。

2-2.融資を利用して資産運用を始められる

太陽光発電投資は、不動産投資と同じく数少ない「融資を利用できる投資」です。

個人が投資するケースの多い10kW以上50kW未満の太陽光発電設備は、初期費用として1,000万〜2,000万円ほどの投資額を要するものの、このほとんどを融資によって補うことが可能なのです。

太陽光発電設備を購入するにあたり、一般的に利用を検討する機関としては以下が挙げられます。

- 銀行・信用金庫

- 日本政策金融公庫

- 信販会社

それぞれ融資審査の傾向に違いはあるものの、融資の可否・借入限度額は投資家の属性を加味して判断されます。

属性とは職種や年収、勤続年数や保有資産などを考慮した返済能力の判断材料です。

サラリーマンは安定した給与所得があるため、自営業者を始めとする安定収入のない立場に比べて属性が評価されやすく、投資額調達の面では有利です。

そのため、収入が安定している立場を生かしつつ、融資を利用できるという点でサラリーマンと太陽光発電投資の相性は良いといえるでしょう。

3.2020年度における太陽光発電投資のデメリット

太陽光発電投資は、依然多くのメリットを持つ投資手法であるものの、その裏側にはもちろんデメリットが存在します。

主なデメリットのうち1つは、2020年度以降に適用される制度変更にともなう内容であるため、これから太陽光発電投資を始めようと検討している場合はご確認ください。

3-1.自己資金のみで始めることが難しい

前述した通り、10kW以上50kW未満の太陽光発電設備は、初期費用の相場が1,000万~2,000万円程度と高額であるため、自己資金のみで運用をスタートすることは困難です。そのため、融資の利用はほぼ必須といっても過言ではないでしょう。

自己資金を用意しなくても、借入金をもちいて投資を始められる点はメリットであると同時に「借金をする」というリスクを取ることにつながります。

後述する太陽光発電ファンドのように、まずは少額からスタートし、徐々に投資額を増やしていく手法が取れない点はデメリットです。

3-2.2020年度以降は制度内容の変更により収益性が低下

2020年度以降、新たに事業計画認定を受ける10kW以上50kW未満の太陽光発電設備には、いくつかの制約が加わります。

- 発電した電力は、全量買取ではなく余剰買取となる

- 災害時に活用可能な設備構造・事業計画が必要

まず、2019年までにFIT制度の認定を受けた太陽光発電設備は、発電した電力をすべて電力会社に売却できる「全量買取」を選択できました。

しかし、2020年度以降に新たに認定を受ける太陽光発電設備は、原則として全量買取を選択できず、自家消費をしたあとに余った電力を売却する「余剰買取」を強いられることとなったのです。

少なくとも30%は自家消費しなければならないため、売却できる電力の最大値は発電量の70%です。つまり、自家消費による電気代節約などのメリットを除いた、純粋な収入面での経済的メリットは以前に比べて劣ってしまいます。

また、売電形態の選択肢が余剰買取に絞られるだけでなく、災害時の設備活用を可能とするための設備投資が必要となりました。

具体的には、蓄電池の併設や自立運転機能(パワーコンディショナより直接電源を取る機能)を備えることが条件として加わり、より多くの初期費用を求められることになったのです。

4.少額から始められる「太陽光発電ファンド」という選択

太陽光発電ファンドは、太陽光発電投資のメリットを受け継ぎつつ、【3.2020年度における太陽光発電投資のデメリット】で説明したデメリットを解消する金融商品です。

ここまでご説明したように、太陽光発電投資は魅力的な選択肢である一方、借金が必要となることに加えて投資効率が低減してしまった点から、サラリーマンにとって「有力な投資先の候補」とはいえない状況になりつつあります。

一方、太陽光発電ファンドは以下のような特徴を持っており、太陽光発電投資の魅力的な部分をそのままに投資を手軽なものとしているのです。

- 自己資金のみで投資を始められる

- 設備運用の手間が一切発生しない

- 値動きを気にすることなく資産形成ができる

それぞれ、どういった観点からサラリーマンにとって有利に働くのか、具体的にご説明します。

4-1.借金をせず自己資金のみで投資が可能

太陽光発電投資は自己資金のみで始めることが難しく、基本的には融資を利用しなければならないといったデメリットがありました。

しかし、太陽光発電ファンドは少額から投資が可能であるため、自己資金の範囲で資産形成をスタートできます。

たとえば、弊社が提供する『ソライチファンド』であれば、1口あたり50万円から出資が可能です。個人規模の太陽光発電投資であっても、初期費用として少なくとも1,000万円ほど必要になることを考慮すれば、太陽光発電ファンドの取り組みやすさは明らかです。

借金をすることなく太陽光発電投資を始めるのであれば、太陽光発電ファンドの控え目な初期費用はメリットとして働きます。

また、少額から投資可能であるものの、投資対象となる太陽光発電設備は全量買取を選択できる大規模なものであるため、2020年度の制度変更による自家消費・災害時活用といった制約を受けません。

そのため、投資にかかる費用を最小限に抑えつつ、全量買取が主であった従来の太陽光発電投資に近い資産運用を可能とします。

4-2.多忙なサラリーマンでも手間がかからない

太陽光発電設備を購入して投資家自身が設備を運用する場合、清掃や除草を自身で行う、あるいは専門業者を探して委託する手間が発生するため、多忙なサラリーマンにとっては不利に働くシーンもあると予想できます。

その点、太陽光発電ファンドは出資先の選定と出資にかかる手間を除いて、ほとんど労力や時間を必要としません。

太陽光発電ファンドへの出資を通じ、間接的に運用に携わることとなった太陽光発電設備は、すべて専門家の手によって管理されるからです。

本業に多くの時間を取られるために、サイドビジネスとしての太陽光発電投資に時間を割けないのであれば、全量買取の太陽光発電ファンドは有力な選択肢となります。

4-3.値動きを気にすることなく運用できる

初期費用の小さい資産運用の手段を検討するとき、投資候補として太陽光発電ファンドのほかに株式投資・投資信託といった選択肢も挙がるケースは珍しくありません。

いずれも数万~数十万円の資金から始められるうえ、太陽光発電ファンドよりも投資商品としての認知度が高いからです。

しかし、基本的に株式投資や投資信託は毎日値動きがあり、1週間のうちに投資資金が数%増減していることも多々あります。

そのため、値動きに意識を奪われて不用意に売買してしまったり、本業中に相場の様子が気になったりしてしまうことが懸念されます。

いずれも良い影響とはいえず、前者は冷静な判断をもとに資産運用ができなくなり、後者は仕事の集中を妨げる原因となるのです。

一方、ソライチファンドを始めとする「非上場ファンド」は、株式投資や投資信託のように日々の価格変動がなく、あらかじめ決められた期間中は売買ができません。

結果として、投資資金の増減に一喜一憂することがない点は、太陽光発電ファンドならではのメリットだといえます。

なお、太陽光発電に投資をする「インフラファンド」と呼ばれる金融商品は、ソライチファンドなどとは異なり日々価格が変わる上場投資信託(ETF)の一種であることにご注意ください。

投資法人型インフラファンドと太陽光発電ファンドの違いは?

投資法人型インフラファンドと太陽光発電ファンドの違いは?5.まとめ

就労や老後生活に大きな不安を抱くなか、自身の労働力や労働時間に頼らない収入源を確立することは重要なミッションです。

そのため、サラリーマンに適した資産形成の一手段として、太陽光発電投資は多くの注目を集めてきました。

しかし、多額の資金を借り入れる必要があることに加えて、2020年度以降は制度内容の変更があり、必ずしも良い選択とはいえなくなっているのが現状です。

借金をすることや制度変更に不満を抱えている場合は、今後の不安を解消する選択肢として太陽光発電ファンドをぜひご検討ください。

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説