資産運用とは?種類とメリット・デメリットを解説

この記事の目次

資産運用とは、保有している現金や株式、不動産などを管理・運用してお金を増やしていくことです。

しかし金融商品の種類は多いので、どれから始めればいいのか迷っている人も多いのではないでしょうか。

この記事では、資産運用の種類やメリット・デメリットについて詳しく解説します。

1.資産運用とは

将来に向けてお金を用意するためには、「資産運用」を行う必要があります。

そして資産運用には、「貯蓄」と「投資」の2種類があります。

貯蓄とはお金を増やすことよりも貯めることを重視することで、銀行の預金などです。

貯蓄は元本保証で確実性を重視します。

また銀行に預けている預金は、基本的に自由に引きだせるお金です。

日常生活やすぐに必要となるお金は、流動性の高い「貯蓄」の形で持っておくようにします。

一方の投資は、貯めるよりもお金を増やすことを重視。株式や投資信託の購入などが投資に当たります。

老後資金や子どもの教育費など、すぐには必要でなくても将来のために用意したいお金は、投資で長い時間をかけて増やしていくといいでしょう。

1-1.投資はギャンブルではない

投資はお金が増えるかどうかわからないという点で、よく「ギャンブル」と比較されますが、投資とギャンブルは仕組みや目的が異なります。

投資とは、投資先の国や企業が成長を目的として投資家から資金を集めることです。

そして投資家は、国や企業を応援した対価として利益の一部を受け取ります。

一方のギャンブルは、娯楽が目的です。掛け金から主催者の運営費を差し引いた金額を、勝ち負けに応じて分け合います。

日本では、競馬や競輪、競艇などがギャンブルとして認められています。

ギャンブルでは、勝った人の利益は負けた人の損失から拠出されます。

しかし、株式投資における利益は他の投資家の損失から拠出されるのではなく、企業の業績や利益によって生み出されます。

ですから、投資とギャンブルは違う性質をもつといえるのです。

1-2.資産運用の種類

資産運用にはいくつかの種類があり、それぞれ特徴があります。

代表的な資産運用について解説します。

預貯金

預金者が預けたお金に対し、金融機関が定期的な利息の支払いと将来の元本の支払いを保証した金融商品。

安全性と流動性は高いものの、収益性はあまり望めません。

債券

債券とは、企業や国、地方公共団体などが、投資家から資金調達するために発行する有価証券。

債券は利払日に利息が支払われ、償還日(満期日)に額面金額が払い戻されます。額面金額とは、債券の券面に記載されている金額です。

株式

株式とは、株式会社の資金調達手段の一つで、資金を出資してもらった人に対して発行する有価証券です。

通常、投資家が一般に流通していない株式を手に入れるのは困難ですが、証券取引所に上場している企業なら、証券会社を通じて購入できます。

投資信託

投資信託とは、投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家であるファンドマネージャーが株式や債券などに投資して運用します。

株式や債券では、ある程度まとまったお金が必要ですが、投資信託なら100円と少額から始められます。

不動産投資

不動産投資とは、アパートやマンションなどの不動産物件を購入して人に貸し出し、賃料収入や売却益を得ること。

つまり、「大家」になることです。不動産投資には数百~数千万円のまとまったお金が必要ですが、ローンを利用すれば自己資金が少なくても始められます。

不動産投資とは?メリット・デメリットやリスクの具体例と対策・対処法を解説

不動産投資とは?メリット・デメリットやリスクの具体例と対策・対処法を解説太陽光発電

太陽光発電投資とは、太陽光パネルなどの設備を利用して発電した電気を、電力会社に売却して利益を得る手法。

太陽光パネルで発電した電気は、「固定価格買取制度」によって一定の価格で買い取ってもらえるため、相場の影響を受けることなく安定した利益を得られます。

【2020年版】太陽光発電投資はどのような仕組みで売電収入を得られるの?

【2020年版】太陽光発電投資はどのような仕組みで売電収入を得られるの?2.金融商品のリスクとリターンの関係を把握する

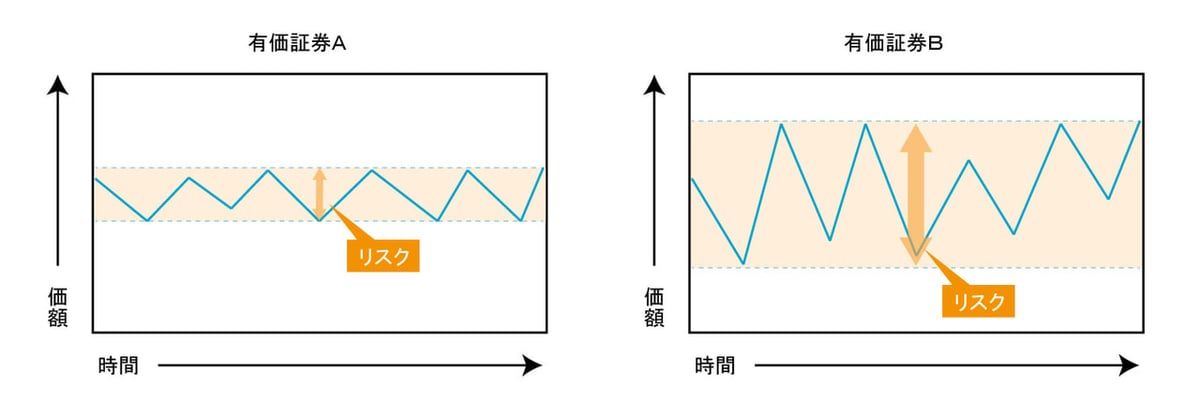

資産運用を始める時は、金融商品の「リスク」と「リターン」を把握する必要があります。

金融商品のリターンとは、投資で得られる収益のことです。

そしてリスクは、リターンの振れ幅のことを表しています。

以下の図をご覧ください。有価証券Aと有価証券Bの価格変動幅を表していますが、有価証券Aに比べると有価証券Bの方が価格変動幅は大きいことがわかります。

この場合、「有価証券Bの方がリスクは高い」と判断します。

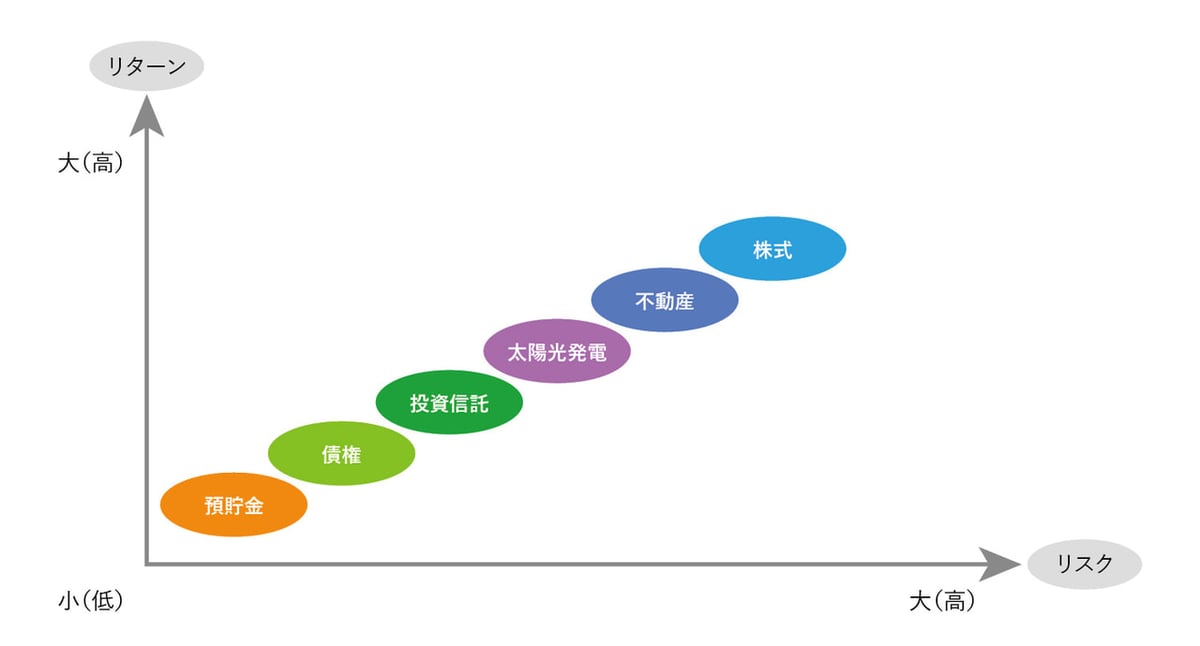

3.リスクとリターンは表裏一体

リスクとリターンには、密接な関係があります。

高いリターンを得ようとするとリスクも高くなり(ハイリスク・ハイリターン)、リスクを抑えようとするとリターンも低下する(ローリスク・ローリターン)傾向にあるからです。

つまりリスクが低くて、リターンが高い金融商品は存在しません。

大きな収益を期待するとリスクは大きくなり、損失も大きくなる可能性が増すのです。

それぞれの金融商品のリスクとリターンの関係は、以下の通りです。

4.資産運用のリスク

資産運用には、以下のようなリスクがあります。

4-1.市場リスク

市場リスクには、以下の3つがあります。

価格変動リスク

価格変動リスクとは、価格が変動することで金融商品の価値が変動する可能性のことです。

ただ、価格が下がるリスクだけではなく、上昇したり下落したりする「価格の振れ幅」を示しています。

金利変動リスク

金利変動リスクとは、金利の変動により金融資産の価値が変動するリスクのこと。

とくに債券は、金利変動に大きな影響を受けます。

債券は償還日になれば額面金額で返ってきますが、途中で売買することも可能です。

その場合、市場金利が上がっていれば債券価格は下がり、市場金利が下がっていれば債券価格は上昇する傾向にあるのです。

為替変動リスク

為替変動リスクとは、為替レートが変動することにより損失が発生する可能性のこと。

外国通貨で取引される金融商品は、為替レートの変動により「日本円」の手取り額が、購入した時の金額を下回る場合も上回る場合もあります。

通常、購入時よりも円安になると為替差益を得られますが、円高になると日本円での手取り額が減り、為替差損を被るリスクがあるのです。

4-2.信用リスク(デフォルトリスク)

信用リスクとは、株式や債券などの有価証券を発行する企業などの財務状態が悪くなることで、債務不履行(デフォルト)が起こる可能性をいいます。

信用リスクがあるのは、企業だけではありません。

債券を発行している国や地方自治体も該当するのです。

信用リスクが高まると企業や国が発行している債券や株式の価格は下落し、デフォルトになれば投資元本が返ってこない可能性もあります。

信用リスクは非常に大きなリスクです。

ですから有価証券に投資する場合は、格付けをチェックするようにしましょう。

ムーディーズやS&Pなどの格付け会社が、国や企業の信用リスクを評価し、アルファベットや数字で信用力を示しています。

格付けの表記は格付け機関によって異なりますが、一般的に「A」という評価がついた有価証券の安全性は高く(信用リスクは低く)、以下B、C、Dと格付けが低い有価証券ほど信用リスクは高くなります。

4-3.流動性リスク

流動性リスクとは、市場規模が小さい場合や市場の混乱時に売買が極端に少なくなり、売りたい時に売れなくなる可能性があるということです。

とくに株式では注意が必要です。

企業の不祥事などで上場廃止が決定すると、その企業の株式の出来高が極端に減り、値段がつかずになかなか売却できないという事態が起きる可能性があるからです。

5.資産運用のメリット

それでは、資産運用のメリットについて確認していきましょう。

5-1.将来に必要なお金を用意できる

住宅購入や子どもの教育費、老後資金などのライフイベントに備えて資産運用する必要があります。

しかし、いずれも数百万円から数千万円の資金が必要なので、金利がほとんどつかない預貯金だけでは目標金額を達成することは困難です。

株式や債券・不動産・太陽光発電などを組み合わせることで、3~5%の利回りで長期的に資産を増やすことが期待できるため、貯金だけでは難しい金額も将来的に達成できる可能性が高いというメリットがあります。

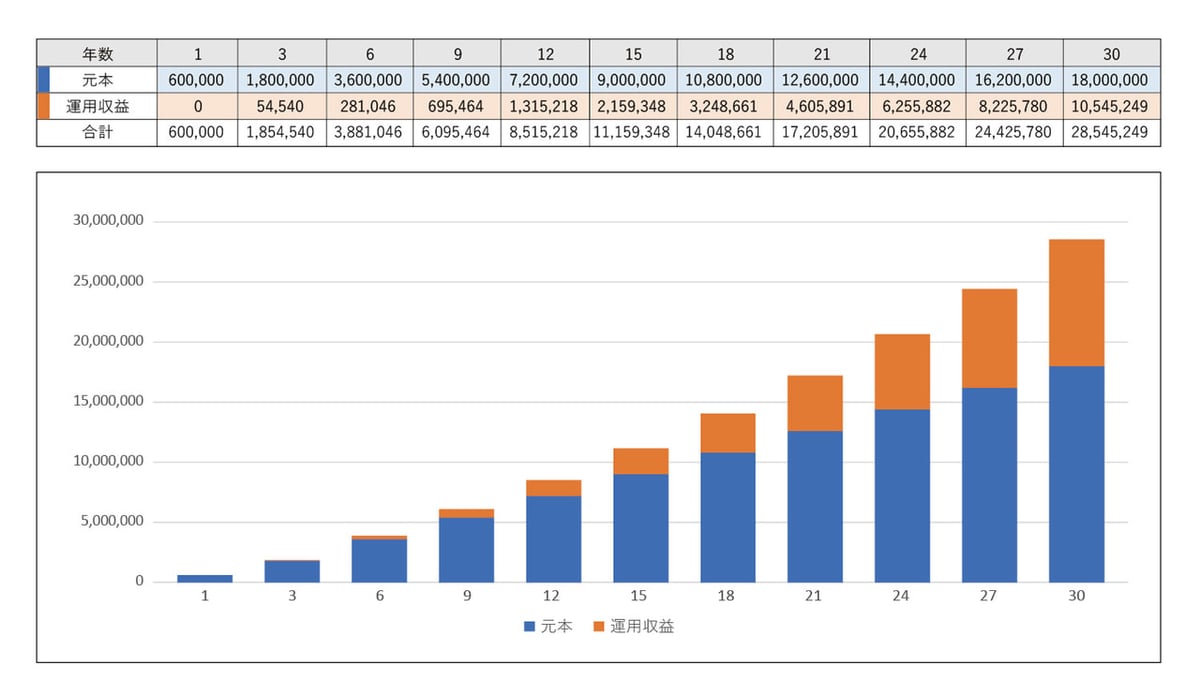

たとえば年60万円(毎月5万円)を年率3%で30年間、複利で運用した場合の積立金額と運用成果は、以下の通りです。

複利とは、一定期間ごとに利息を元本に組み入れ、その元本に対して利息が計算される方法です。

ここでの前提条件は、年度末に1年分の積立(60万円)をまとめておこない、年に1回利息が付くものとしています。

30年間運用した場合、投資元本1,800万に対して運用収益が約1054万円になります。

毎月5万円の投資でも、長い時間をかければまとまった金額になることがわかります。

5-2.複利効果が期待できる

投資を中長期で行うことで、運用して得た利益をさらに運用して資産が増えていく「複利効果」が期待できます。

複利効果は投資期間と関係があり、投資期間が長いほど複利効果も大きくなる傾向にあるのです。

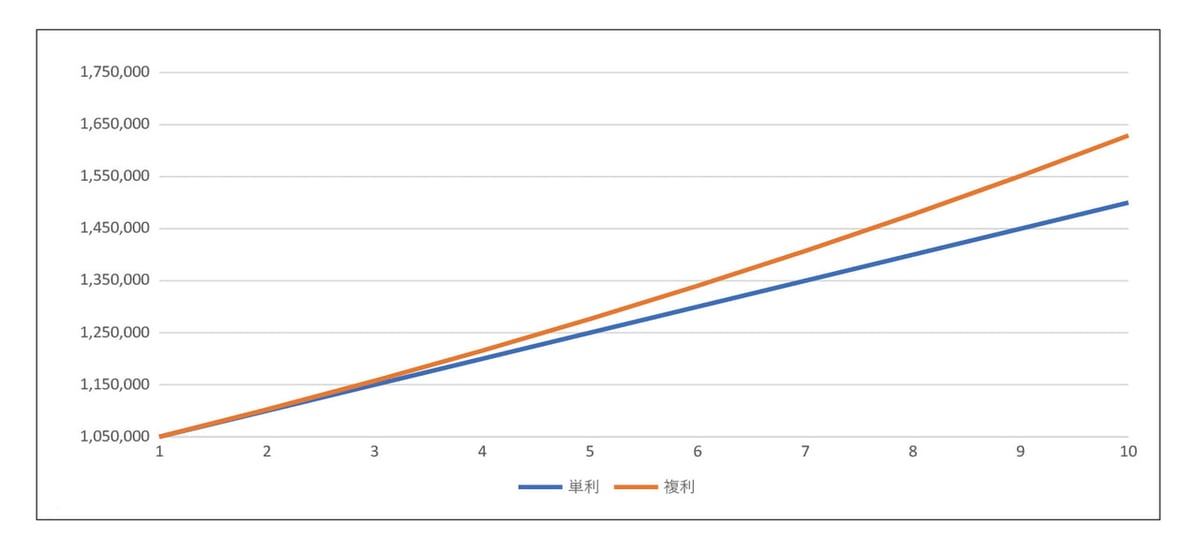

たとえば、100万円の資金を10年間、年率5%で単利運用した場合と複利運用した場合の結果は、以下の通りです。

単利とは、最初の元本に対してだけ利息がつくことです。

運用期間5年では26,282円しか差がありませんが、10年では128,895円もの差になります。

運用期間5年では26,282円しか差がありませんが、10年では128,895円もの差になります。

期間が長くなるほど、複利効果が大きくなることがわかります。

6.資産運用のデメリット

ここでは資産運用のデメリットを説明します。

6-1.元本割れの可能性

株式や不動産投資では、元本割れの可能性があります。

元本割れとは、投資した金額よりも株価や不動産価格などが下落してしまうことです。

資産運用では、必ずプラスの収益がでるわけではない点に注意が必要です。

6-2.資産運用や金融商品について学ぶ必要がある

資産運用を行うためには、株式や債券などの金融商品や、経済・マーケットについて学ぶ必要があります。

また資産運用でリターンを得るためには、ある程度の時間がかかります。

複利効果で資産が増えていくことは期待できますが、毎年必ず利益がでるわけではありません。

運用する金額にもよりますが、ある程度のまとまった資産を目指す時は、労力や時間がかかることを理解しておく必要があるのです。

7.資産運用を始める時の注意点

資産運用を始めるときは次のことに注意すると良いでしょう。

7-1.余剰資金で始める

株式などの金融商品は、元本割れになる恐れもあります。

ですから生活に必要なお金を投資に回すのではなく、損失が発生しても支障がない余裕資金で資産運用を始めるようにしましょう。

7-2.分散投資をする

分散投資とは、運用対象を複数にすることで、資産運用に伴う価格変動リスクを低減させながら高リターンを目指す運用手法。

すべての資金を一つの金融資産にすると、運用がうまくいかなかった時のマイナスの影響が全体におよびます。

しかし、株式や債券など値動きの異なる金融商品に分散投資しておけば、リスクを分散させながら安定した収益を目指せるのです。

分散投資とポートフォリオの違いと具体的な運用方法を解説

分散投資とポートフォリオの違いと具体的な運用方法を解説8.まとめ

将来に向けてお金を用意するためには、資産運用を行う必要があります。

ただ金融商品には、それぞれリスクがあります。

自分が投資しようとしている金融商品のリスクを把握し、どの程度のリターンを得たいのかを考える必要があるのです。

資産運用には株式や債券、太陽光発電などさまざまな種類があります。

自分のライフプランを踏まえ、将来を見据えた運用を行うようにしましょう。